오늘 70% 튄 바이오주 LGVN, 진짜 기회일까 한 방 폭탄일까

오늘 LGVN은 ‘실적’이 아니라 최대 3000만 달러 자금 조달과 임상 일정이 맞물리면서 폭등한 케이스라, 재무 숨통이 트인 건 좋은데 그만큼 변동성과 희석 리스크도 같이 본다는 관점이 필요하다.

💡 3초 투자 핵심 요약

- LGVN은 최대 3000만 달러 규모 사모 자금 조달 공시 하나로, 그동안 죽어 있던 주가가 하루에 70% 넘게 튀어 오른 미국 바이오 소형주다.

- 거래량과 관심도가 동시에 폭발한 걸 보면, 단순 뉴스가 아니라 ‘상폐 공포가 일단은 멈췄다’는 안도감과 숏 포지션 청산이 겹친 장면으로 보는 시각이 많다.

- 오늘 기준으로는 기대와 리스크가 같이 과열된 구간이라, 단기 승부보다는 시간 분산·금액 분산을 염두에 둔 느린 접근이 마음 편할 수 있다.

오늘의 시장 이야기

LGVN은 한동안 거의 잊혀진 나노캡 바이오였는데, 최대 3000만 달러 규모 사모 자금 조달 계약을 발표하면서 갑자기 시장 한가운데로 소환됐다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 공시를 보면 첫 트랜치에서 약 1500만 달러를 바로 받고, 나머지 1500만 달러는 임상 결과와 주가 조건을 충족하면 추가로 받을 수 있는 구조다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 이게 왜 크냐면, 회사 스스로도 이 돈이면 2026년 4분기까지 운영 계획을 돌릴 수 있고, 2026년 3분기로 예정된 핵심 임상(ELPIS II 2b상) 결과 발표까지 버틸 수 있다고 못 박았기 때문이다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html)

정책·규제 쪽으로 보면, 이 임상은 희귀 소아 심장질환(HLHS) 관련이라 FDA가 아예 문을 닫아놓은 상황은 아니다. [stocktitan](https://www.stocktitan.net/news/LGVN/longeveron-announces-private-placement-of-up-to-30-p03dfn1aiam7.html) 회사 공시에서도 이번 자금이 바로 그 피벗이 될 2b상 임상 결과와 연결돼 있다고 강조한다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 그래서 오늘 움직임은 단순히 ‘돈 좀 채웠네’ 수준이 아니라, ‘임상 한 번 더 제대로 붙어볼 수 있게 됐다’는 스토리로 받아들여진 거라고 보면 된다.

덕분에 시장 내 서사는 ‘상폐 공포 주식’에서 ‘고위험 베팅감’으로 톤이 확 바뀐 하루였다.

최근 주가 흐름 및 모멘텀

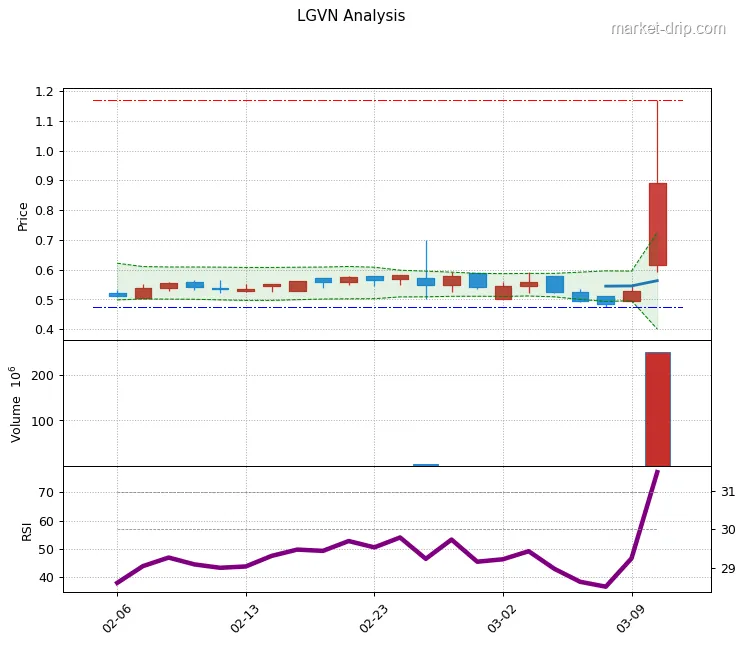

전날까지만 해도 시가총액이 1000만 달러 안팎에 머무는 수준이었는데, 최대 3000만 달러 자금 조달 소식과 함께 주가가 70% 넘게 튀면서 하루 만에 몸값이 확 달라졌다. [gurufocus](https://www.gurufocus.com/news/8694759/longeveron-lgvn-secures-30m-funding-through-strategic-private-placement) 거래도 평소에 비해 몇 배 수준으로 터졌다는 해설이 붙었고, 마이크로캡 바이오 특유의 얇은 호가와 맞물려 ‘위아래로 엄청 흔들리는 차트’가 만들어진 상황이다. [quiverquant](https://www.quiverquant.com/news/Longeveron+jumps+70.7%25+as+investors+react+to+up+to+$30M+private+placement+financing)

섹터·지수랑 비교해보면 더 극단적이다.

같은 날 바이오·헬스케어 지수 전체가 조용한 편이었는데, LGVN만 따로 나스닥 상승률 상위권에 올라왔다는 분석이 나온다. [parameter](https://parameter.io/longeveron-inc-lgvn-stock-surges-60-as-company-secures-30m-private-placement-funding/) 이런 날은 사실 기업의 본질 가치가 하루 만에 바뀌었다기보다는, 자금 조달과 임상 기대를 둘러싼 투자 심리가 단기적으로 과열돼 있는 상태에 가깝다.

그래서 지금 구간은 ‘정상 조정이냐, 과도한 흥분이냐’보다는, 내가 감당할 수 있는 변동성 범위 안에서만 놀아야 하는 구간으로 보는 게 훨씬 현실적이다.

주요 촉매제 및 리스크 요인

LGVN을 움직이는 핵심 촉매는 결국 2026년 3분기로 예정된 ELPIS II 2b상 임상 결과다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 이번에 받은 1500만 달러와 조건부 1500만 달러는 이 임상과 회사 운영을 2026년 4분기까지 버티게 하는 ‘숨통 자금’이라는 점이 계속 강조된다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 임상이 잘 나오면 희귀 소아질환 쪽에서 희귀의약품 혜택이나 우선 심사 바우처(PRV) 같은 추가 옵션도 기대할 수 있어서, 시장이 상상하는 업사이드는 꽤 크다. [stocktitan](https://www.stocktitan.net/news/LGVN/longeveron-announces-private-placement-of-up-to-30-p03dfn1aiam7.html)

반대로 리스크는 더 직설적이다.

회사는 아직 매출이 거의 없고, 과거 공시를 보면 최근 몇 년간 연 매출이 수십만 달러 수준에 그쳤다는 데이터도 있다. [stocktitan](https://www.stocktitan.net/sec-filings/LGVN/10-q-longeveron-inc-quarterly-earnings-report-ccc594c9eb9a.html) 그러다 보니 ‘장사로 버티는 회사’가 아니라 ‘임상과 자금 조달에 100% 의존하는 회사’에 가깝다.

임상 결과가 기대에 못 미치거나, 임상은 잘 됐는데도 추가 자금 조달이 막히면, 지금 받은 1500만 달러도 결국 시간을 조금 벌어준 것에 그칠 수 있다.

그 가능성을 감안해야 오늘 급등이 과하게 들리지 않는다.

최근 뉴스 및 주요 동향

공식 공시를 보면 이번 딜은 첫 번째 클로징에서 약 1500만 달러를 확보하고, 이후 임상 결과와 주가 조건을 만족하면 추가로 약 1500만 달러를 더 받을 수 있는 구조로 짜여 있다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 첫 트랜치에서 회사는 보통주 약 601만 주를 주당 0.52달러에 발행하고, 추가로 전환 우선주를 발행해 나중에 보통주로 바꿀 수 있게 설계했다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html)

이 자금은 회사 말 그대로 2026년 4분기까지 운영 계획과 ELPIS II 2b상 임상 데이터 발표를 커버하는 데 쓰일 예정이다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 투자단에는 Coastlands Capital이 리드로 들어왔고, Janus Henderson Investors, Logos Capital, Kalehua Capital 등이 같이 참여했다는 점도 눈에 띈다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 시장 입장에서는 “이 정도 기관들이 들어왔다는 건 최소한 임상 하나는 끝까지 밀어보겠다는 거구나”라는 느낌을 주기에 충분한 라인업이다.

다만 동시에 희석 이슈도 분명해서, 오늘처럼 좋은 뉴스가 나왔는데도 향후에는 ‘추가 물량 부담’ 얘기가 다시 나올 가능성은 열어두는 게 좋다.

기관 및 내부자 동향

공시에 나온 대로 Coastlands Capital, Janus Henderson, Logos Capital, Kalehua Capital 같은 기관·펀드들이 이번 사모 딜에 참여하면서, 장부상으로는 최소 1500만 달러가 새로 들어오는 그림이 만들어졌다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 이 돈이 다 ‘장기 홀딩’인지, 아니면 임상 이벤트 전후로 일부 회수될지는 아직 알 수 없다.

주가 움직임만 보면, 오늘 70% 넘는 급등과 거래량 폭증은 숏 커버와 새로 들어온 단기 자금이 뒤섞인 느낌이다. [quiverquant](https://www.quiverquant.com/news/Longeveron+jumps+70.7%25+as+investors+react+to+up+to+$30M+private+placement+financing) 해외 기사들에서도 ‘마이크로캡 바이오주에 큰 숨통을 트여준 딜이라, 단기적으로 투기 수요가 몰렸다’는 식의 분석이 나온다. [in.investing](https://in.investing.com/news/company-news/longeveron-secures-15m-financing-eyes-15m-more-on-trial-results-93CH-5282333) 다만 공시 기준 숏 비율·옵션 데이터가 세세하게 나오지 않아서, 어느 정도가 진짜 장기 매수인지 단정하긴 어렵다.

그래서 이 구간에서는 “고래가 들어왔다더라”보다 “적어도 이 가격대에서는 회사도, 투자자도 한 번 더 승부 보겠다는 시그널은 나왔다” 정도로 이해하는 게 안전하다.

비슷한 바이오 애들 사이에서 LGVN 위치

그런데도 오늘처럼 자금 조달과 임상 스토리가 엮이는 순간에는, 오히려 이 ‘작은 체급’ 덕에 반응이 과격하게 나오는 구조다.

비슷한 단계의 임상을 하는 다른 바이오들은 자금 조달을 해도 주가가 몇 퍼센트만 움직이는 경우가 많은데, LGVN은 희석 부담과 상폐 우려가 얽혀 있던 종목이라 이번 딜 하나로 서사가 통째로 뒤집힌 느낌이다. [gurufocus](https://www.gurufocus.com/news/8694759/longeveron-lgvn-secures-30m-funding-through-strategic-private-placement) 밸류에이션만 놓고 보면 여전히 실적·현금흐름보다는 ‘임상 결과’ 한 장으로 평가받는 순수 이벤트 플레이에 가깝고, 이 점이 동종 업체 대비 가장 큰 차별점이다.

🔍 Evidence & Claims

- 경쟁사 대비 눈에 띄는 지표나 시장 점유율 데이터. [Source]

금리·환경 생각하면 이 종목을 어떻게 봐야 할까

실제로 2024~2025년 동안 미국 나노캡 바이오 섹터 전체가 크게 꺾였고, LGVN 시가총액도 1년 사이 수십 퍼센트 이상 줄었다는 통계가 여럿 나온다. [stockanalysis](https://stockanalysis.com/stocks/lgvn/market-cap/) 그런 환경에서 이번에 최대 3000만 달러라는 숫자가 찍힌 건, 최소한 일부 기관들 눈에는 ‘이 회사 임상 하나 정도는 더 볼 만하다’는 판단이 있었다는 뜻이다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html)

다만 매크로가 갑자기 좋아진 건 아니다.

금리가 다시 오르거나, 위험 자산 전반에서 돈이 빠지면 이런 고위험 바이오부터 먼저 두들겨 맞는 건 여전히 똑같다.

특히 LGVN처럼 실적이 아닌 자금 조달과 임상에 기대는 회사는, 시장이 보수적으로 돌아설 때 디스카운트가 더 심해지는 편이다.

그래서 이 종목을 볼 때는 “아, 요즘 분위기가 바이오한테 조금 숨통은 트여주네” 정도로만 받아들이고, 매크로가 꺾일 때 얼마나 버틸 수 있을지까지 같이 상상해 보는 게 좋다.

투자 계획 (3~12개월)

📈 강세 시나리오

긍정 시나리오부터 상상해 보면요.

이번 최대 3000만 달러 자금 조달이 계획대로 1500만 + 1500만 트랜치로 잘 채워지고, 2026년 3분기 ELPIS II 2b상 임상 결과가 시장 기대에 부합하거나 그 이상이 나온다는 그림이다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 그러면 희귀 소아질환 쪽에서 우선 심사 바우처나 추가 파트너십 뉴스가 따라붙을 수 있고, 회사 입장에서는 더 좋은 조건으로 다음 자금 조달이나 라이선스 아웃을 협상할 여지가 생긴다. [stocktitan](https://www.stocktitan.net/news/LGVN/longeveron-announces-private-placement-of-up-to-30-p03dfn1aiam7.html) 이 경우 지금처럼 70% 튄 자리가 끝이 아니라, 나중에 돌이켜보면 ‘그래도 아직 초기 라운드였네’라는 말이 나올 수 있는 구간이 된다.

📉 약세 시나리오

부정 시나리오는 생각보다 단순하다.

첫 번째 1500만 달러는 들어왔지만, 임상 결과가 애매하거나, 시장이 그 결과를 별로라고 판단해 두 번째 1500만 달러 트랜치까지 못 가는 경우다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 그러면 지금 받은 돈도 결국 2026년 4분기 전에 다시 모자라기 시작할 테고, 그때 또다시 할인 발행·추가 희석 이슈가 터질 수 있다.

고금리 또는 위험 회피 국면이 겹치면, 이번에 들어온 기관들조차 포지션을 줄이면서 주가가 다시 예전 나노캡 구간으로 밀릴 가능성도 열려 있다.

이게 ‘한 방 폭등 후 다시 제자리’ 패턴이다.

💡 투자 전략

현실적인 전략 얘기를 해볼게요.

솔직히 이런 종목은 ‘지금 당장 올인’하기엔 뉴스·숫자 모두가 아직 초반이다.

그래서 보통은 전체 포트폴리오에서 아주 작은 비중만 허용하고, 그 안에서도 시간을 나눠서 들어가는 방식이 마음 편한 쪽에 가깝다.

오늘 같은 급등 직후 구간에서는, 이미 70% 이상 오른 가격이라는 걸 계속 상기하면서, 본인이 감당 가능한 변동성·기간을 먼저 정해 두는 게 진짜 중요하다. [quiverquant](https://www.quiverquant.com/news/Longeveron+jumps+70.7%25+as+investors+react+to+up+to+$30M+private+placement+financing) 한 줄로 정리하면요? “최대 3000만 달러 자금으로 한 번 더 임상 승부를 보게 된 회사” 정도로만 마음속에 그려두고, 기대와 불안을 동시에 안고 가는 그림을 전제로 보는 게 맞을 것 같다.

🔗 참고 문헌 및 출처

자주 묻는 질문 (FAQ)

Q. 솔직히요, 오늘 70% 올랐는데 지금 들어가는 건 너무 늦은 거 아닌가요?

이미 70% 이상 튄 자리라서, 단기 반등을 노리는 자리는 확실히 아니다. [quiverquant](https://www.quiverquant.com/news/Longeveron+jumps+70.7%25+as+investors+react+to+up+to+$30M+private+placement+financing) 지금부터는 ‘임상 결과까지 몇 분기 버티면서 들고 갈 수 있나’ 관점이 더 중요해지는 구간이라, 마음 편한 비중과 기간을 먼저 정해놓고 들어가는 게 덜 억울할 수 있다. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html)

Q. 이렇게 자금 조달까지 했는데도 나중에 또 크게 빠질 수 있나요?

이번 딜이 최대 3000만 달러 구조라 당장은 숨통이 트였지만, 핵심은 결국 2026년 3분기 ELPIS II 2b상 결과가 어떻게 나오느냐거든요. [globenewswire](https://www.globenewswire.com/news-release/2026/03/10/3252938/0/en/Longeveron-Announces-Private-Placement-of-up-to-30-Million.html) 결과가 애매하거나 시장 기대에 못 미치면, 두 번째 1500만 달러 트랜치가 안 열릴 수도 있고, 그러면 다시 할인 발행·희석 이슈가 나올 수 있다는 점은 꼭 염두에 둬야 한다. [stocktitan](https://www.stocktitan.net/news/LGVN/longeveron-announces-private-placement-of-up-to-30-p03dfn1aiam7.html)

Q. 나노캡 바이오라는데, 이거 그냥 카지노 아닌가요? 너무 무서운데요.

시가총액이 1000만 달러대였다가 뉴스 하나에 70% 넘게 튀는 그림이면, 체감상 거의 파생상품 수준이니까요. [stockanalysis](https://stockanalysis.com/stocks/lgvn/market-cap/) 그래서 이런 종목은 애초에 ‘전체 자산의 일부’ 안에서만 놀아야 하고, 잃어도 생활에 지장 없을 금액만 쓰는 게 맞다. [parameter](https://parameter.io/longeveron-inc-lgvn-stock-surges-60-as-company-secures-30m-private-placement-funding/) 그렇게 선을 확실히 그어두면, 오히려 임상 결과를 기다리면서도 덜 조급해질 수 있다.