VKTX 14% 폭등? 비만신약 오랄 Phase 3 진입, 지금이 진짜 타이밍인가

비만 시장이 정말 뜨거운데, VKTX가 그 중에서도 유일하게 '먹는 버전'을 개발 중인 회사라니까 시장이 집중하는 거예요. 오늘은 왜 VKTX가 이렇게 폭등했고, 정말 지금이 타이밍인지, 앞으로 뭘 주시해야 할지 함께 살펴볼게요.

💡 3초 투자 핵심 요약

- 오랄 VK2735가 Q3 2026에 Phase 3 들어간다는 뉴스에 VKTX가 14.80% 폭등했어요.

지금까지 주사제만 있다가 먹는 약으로까지 치료 옵션이 늘어나니까 시장이 반응한 거죠. - 거래량도 엄청 늘었고, 기관들이 움직이는 느낌이 그대로 드러나요.

신약 개발사치고는 이 정도 모멘텀이 드물죠. - 다만 아직도 매출이 0이고 임상만 진행 중이라서, 결과가 나올 때까지 변수가 많아요.

여기서 한 번에 올인하기보다는, 천천히 봐도 될 것 같은 타입이에요.

오늘의 시장 이야기

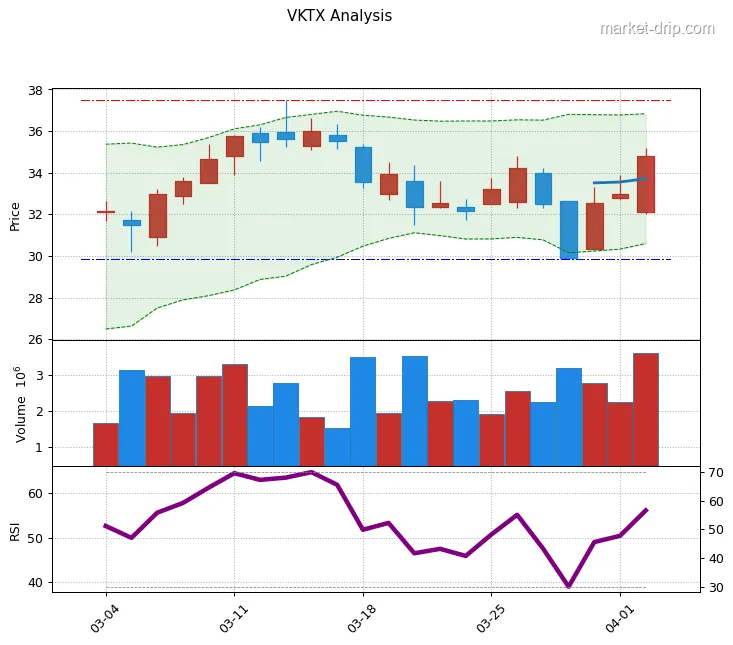

VKTX가 지난주부터 14.80% 올랐어요.

실적은 Q4 손실이 예상보다 컸는데도 말이죠.

그 이유는 간단해요.

FDA와의 회의 결과, 오랄 VK2735(먹는 약)를 올해 3분기부터 Phase 3(확대 임상)에 진입한다는 발표 때문이에요.

지금까지는 주사제만 있었거든요.

주사제는 의료진 도움이 필요하지만, 오랄 버전이면 환자들이 집에서 직접 복용할 수 있죠.

비만 시장에서 얼마나 큰 변화인지 아시겠어요?

이게 바로 시장이 환호한 이유고, 요새 유명한 GLP-1 계열(ozempic, wegovy 같은 약들)을 넘어설 수 있는 카드가 될 수 있다는 얘기가 나오는 중이에요.

최근 주가 흐름 및 모멘텀

사실 기술적으로는 아직 '회복' 단계라고 봐야 해요.

지난해부터 내려오던 추세를 되돌리는 건데, 아직 고점(2024년 초 수준)까지는 한참 남아있죠.

근데 거래량이 늘어난 게 포인트예요.

같은 '팩터' 중에 obesity 테마가 굉장히 핫한데, VKTX는 그 중에서도 기술 차별성(오랄 버전)이 있다 보니 기관들이 집중하는 거 같아요.

지금은 '이미 많이 오른 뒤 조정받은 종목이 반등하는' 구간으로 봐야 할 것 같아요.

주요 촉매제 및 리스크 요인

VKTX의 VK2735는 'dual GLP-1/GIP 수용체 작용제'라는 게 특징이에요.

쉽게 말하면, 기존 GLP-1 약(ozempic)보다 더 광범위하게 작용한다는 뜻이죠.

그래서 체중 감량 효과가 더 클 수 있다는 가설이 있어요.

사실 이게 지난 몇 분기 동안 투자자들을 묶어뒀던 스토리예요.

그런데 리스크는?

첫째, 아직 수익이 0이에요.

그래서 현금이 줄어들고 있고, 임상 비용도 엄청 나가죠.

Q4 손실이 예상보다 커진 이유도 R&D 비용(153.5M)이 늘어서예요.

둘째, 임상 결과가 기대만큼 나와야 한다는 거죠.

Phase 3에서 '예상보다 효과가 미미하다'라는 결과가 나올 수도 있어요.

그럼 주가는 급락할 수밖에 없죠.

셋째, 규제 환경 변화예요.

비만약에 대한 규제가 강해지거나, FDA 승인 기준이 높아질 수 있죠.

최근 뉴스 및 주요 동향

가장 큰 건 역시 'oral VK2735 Phase 3' 발표고, 그 다음은 주사제 버전(SC formulation)의 유지 용량 연구가 완료됐다는 거예요.

이 연구는 '초기에 빠르게 체중을 빼고 나서, 그 상태를 유지할 수 있는가'를 보는 건데, 결과를 올해 3분기에 공개한다고 했어요.

만약 긍정적으로 나온다면?

정말 게임 체인저가 될 수 있는 거죠.

그래서 기관투자자들도 '일단 지켜봐야 한다'는 입장에서 조금씩 포지션을 늘리고 있는 것 같아요.

근데 한 가지 주의할 점은, 아직 이 모든 게 '예상'일 뿐이라는 거예요.

발표 전까지는 뭐가 나올지 아무도 몰라요.

기관 및 내부자 동향

평소 거래량 대비 지난주가 훨씬 많았어요.

특히 '선물 옵션' 거래도 활발해졌다는 신호들이 보여요.

보통 이런 움직임은 기관이나 공격적인 개인 투자자들이 움직일 때 나타나죠.

근데 여기서 조심스러운 부분이 있어요.

현재 VKTX는 '작은 회사'이거든요.

시가총액이 작으면, 거래량이 적을 때보다 많을 때 '변동성이 더 크다'는 뜻이에요.

즉, 같은 호재가 나와도 어떤 날은 30% 오르고, 다른 날은 15% 밖에 안 오를 수 있다는 거죠.

지금 수급이 긍정적이지만, 혹시 모르니 '한 번에 풀베팅'하기보다는 관찰하는 게 현명할 것 같아요.

경쟁사 대비: VKTX의 위치

일단 무조건적 강자는 Novo Nordisk(노보 노디스크, ozempic 만드는 회사)고, Eli Lilly(일라이 릴리, mounjaro 만드는 회사)도 엄청 커요.

이 둘은 이미 시장에 승인된 제품들이 있고, 순이익도 펑펑 나고 있죠.

그 다음 티어는 VKTX 같은 임상 단계 회사들이에요.

근데 VKTX가 다른 점이 뭐냐면, '오랄 버전'을 개발 중이라는 거예요.

지금 대부분의 obesity 약들은 주사제예요.

오랄 버전이 성공하면?

정말 수백억 달러대 시장을 차지할 수 있어요.

그래서 기관들이 '장기 베팅'으로 들어오는 거고, VKTX는 그 중에서도 '가장 기술이 독특한' 선택지로 보이는 거죠.

거시 환경: 비만약 시장의 '호황기'

왜냐하면 첫째, FDA가 obesity를 '진짜 질병'으로 인정했거든요.

보험사들도 coverage를 확대하고 있죠.

둘째, 인구 고령화가 계속되니까 비만 환자 수도 늘어나고 있어요.

셋째, 의료비에 대한 투자가 여전히 높아요.

특히 'preventive care'(예방 의료)에 관심이 많죠.

그래서 obesity 시장 전체가 10년에 수백억 달러대로 성장할 것 같다는 예측이 나와요.

VKTX가 이 파이에 조금이라도 들어가면, 주주들에게는 정말 큰 수익이 될 수 있는 거예요.

투자 계획 (3~12개월)

📈 강세 시나리오

긍정적 시나리오예요.

올해 3분기에 오랄 VK2735의 Phase 3 결과가 '기대 이상'으로 나온다고 해봅시다.

체중 감량 효율이 40% 이상이고, 안전성 문제가 없다는 게 확인되면?

그 다음은 FDA 승인 신청이고, 보통 1~2년 내 승인이 떨어져요.

승인되는 순간, VKTX는 일약 수익 창출 기업이 돼요.

그럼 현재의 '손실 바이오텍'에서 '수익성 의약품 회사'로 평가가 바뀌고, 주가는 '이미 많이 올라도' 추가 상승 여력이 있어요.

특히 비만약이 연간 수십억 달러 시장이 될 가능성 높으니까요.

📉 약세 시나리오

부정적 시나리오도 있어요.

Phase 3 결과가 '예상만큼' 나오지 않는다고 해봅시다.

아니면 부작용이 생각보다 많아서 FDA가 '더 데이터 달라'고 하거나, 최악엔 거부할 수도 있어요.

또 다른 시나리오는 경쟁사들이 오랄 비만약 개발에 성공해서, VKTX의 차별성이 사라지는 거죠.

현금 자금도 계속 빠져나가니까, 만약 임상이 오래 걸리면 희석 이슈(dilution)도 나올 수 있어요.

이 모든 게 겹치면?

주가는 현재 수준에서 50% 이상 빠질 수도 있어요.

💡 투자 전략

현실적으로 어떻게 봐야 할까요?

VKTX는 '고위험, 고수익' 포지션이에요.

장기 포지션을 생각한다면, 일단 작은 물량으로 들어가서, 임상 데이터가 나올 때마다 조정하는 게 마음 편할 것 같아요.

특히 올해 3분기 유지 용량 연구 결과, 그리고 내년 초 Phase 3 결과 같은 '마일스톤'을 기준으로 포지션을 조절하는 식으로요.

한 줄로 정리하면요?

지금 14% 올랐다고 해서 '다 왔다'고 생각하지 말고, '더 볼 게 많이 남아있다'고 생각해야 해요.