← Back to Stocks

테슬라 주가 400달러 회복! 널뛰는 TSLA, 지금 타도 될까요?

오늘 테슬라 주가가 말 그대로 '롤러코스터'를 탔습니다. 장 초반에는 무섭게 빠지다가 종가 기준으로는 다시 400달러를 탈환했는데요, 왜 이런 일이 벌어졌는지 숫자와 뉴스로 정리해 드릴게요.

💡 3초 투자 핵심 요약

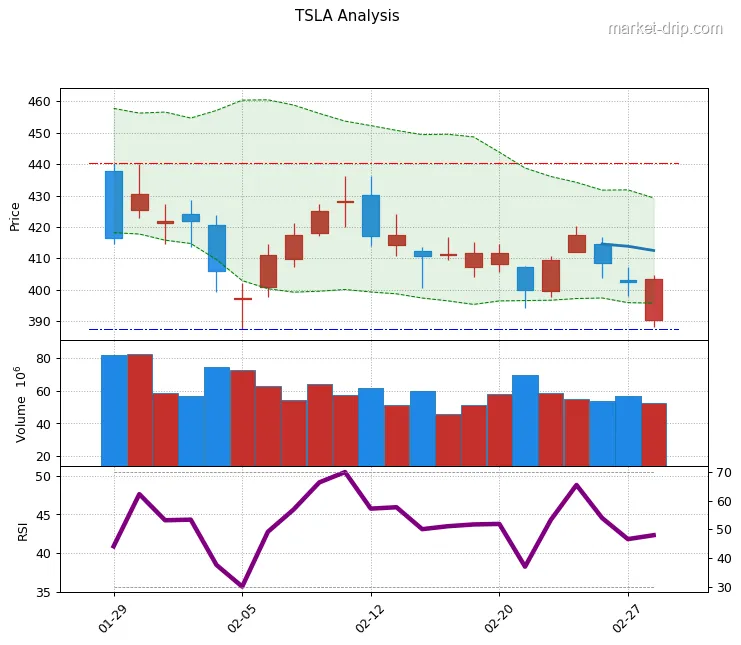

TSLA2026년 3월 2일(현지시간) 테슬라 주가는 장중 388달러까지 밀렸다가 403달러선으로 회복하며 '천당과 지옥'을 오가는 핫한 변동성을 보여주었습니다.

- 오늘 테슬라는 장 초반 388달러까지 빠지며 가슴을 철렁하게 하더니, 결국 403달러 위로 올라오며 엄청난 회복력을 보여줬어요.

- 최근 발표된 2025년 4분기 실적이 예상치인 0.45달러를 넘어 0.50달러를 기록하면서, '돈은 잘 벌고 있다'는 안도감이 수급을 지탱하고 있습니다.

- 제 입장은 '단기적으로는 418달러 저항선에 막힐 수 있지만, 로봇택시 허가가 가시화되는 시점까지는 분할로 접근하는 게 속 편하다'는 쪽이에요.

오늘의 시장 이야기

와, 오늘 테슬라 주가 보셨어요?

진짜 대박이죠?

장 초반에는 이란과의 갈등 같은 대외적인 불안 요소 때문에 388.25달러까지 밀리면서 '아, 이제 끝인가' 싶었는데, 결국 다시 403.32달러로 마감했어요.

솔직히 말씀드리면, 지금 테슬라는 단순한 전기차 회사가 아니라 'AI 로봇택시 기대감'이라는 강력한 내러티브가 주가를 끌어올리고 있는 상황이에요.

특히 일론 머스크가 xAI에 20억 달러를 투자하며 AI 기술 고도화에 박차를 가하고 있다는 소식이 투자자들의 마음을 다시 흔들어 놓은 거죠.

진짜 대박이죠?

장 초반에는 이란과의 갈등 같은 대외적인 불안 요소 때문에 388.25달러까지 밀리면서 '아, 이제 끝인가' 싶었는데, 결국 다시 403.32달러로 마감했어요.

솔직히 말씀드리면, 지금 테슬라는 단순한 전기차 회사가 아니라 'AI 로봇택시 기대감'이라는 강력한 내러티브가 주가를 끌어올리고 있는 상황이에요.

특히 일론 머스크가 xAI에 20억 달러를 투자하며 AI 기술 고도화에 박차를 가하고 있다는 소식이 투자자들의 마음을 다시 흔들어 놓은 거죠.

최근 주가 흐름 및 모멘텀

차트만 놓고 보면 지금 구간은 위아래로 엄청 흔들리는(High Beta) 전형적인 모습이에요.

전문가들 분석을 보면 418.86달러 정도가 단기적인 천장 역할을 하고 있는데, 여기를 뚫어주느냐 마느냐가 이번 달 성적표를 결정할 것 같아요.

다행히 최근 4분기 매출이 249억 달러로 예상치인 247.9억 달러를 살짝 웃돌면서 기초 체력(Fundamentals)은 나쁘지 않다는 걸 증명했거든요.

지수 대비해서도 최근 며칠은 강한 모습을 보여주고 있어서, 390달러 선만 잘 지켜준다면 다시 드라이브를 걸 에너지는 충분해 보여요.

전문가들 분석을 보면 418.86달러 정도가 단기적인 천장 역할을 하고 있는데, 여기를 뚫어주느냐 마느냐가 이번 달 성적표를 결정할 것 같아요.

다행히 최근 4분기 매출이 249억 달러로 예상치인 247.9억 달러를 살짝 웃돌면서 기초 체력(Fundamentals)은 나쁘지 않다는 걸 증명했거든요.

지수 대비해서도 최근 며칠은 강한 모습을 보여주고 있어서, 390달러 선만 잘 지켜준다면 다시 드라이브를 걸 에너지는 충분해 보여요.

주요 촉매제 및 리스크 요인

앞으로 돈 벌 계획에서 가장 중요한 촉매제(Catalyst)는 단연 로봇택시예요.

비록 당초 계획보다 조금 늦어져서 2026년에 본격적인 성과가 나올 것으로 보이지만, 월가에서는 테슬라가 단순 제조사가 아닌 소프트웨어 플랫폼으로 재평가(Re-rating)될 가능성에 베팅하고 있어요.

하지만 리스크도 만만치 않죠.

현재 주가수익비율(P/E)이 무려 374배가 넘을 정도로 기대감이 선반영되어 있어서, 만약 금리가 예상보다 더 높게 유지되거나 자율주행 허가가 계속 지연되면 주가가 한순간에 식을 수도 있다는 점을 꼭 염두에 두셔야 해요.

비록 당초 계획보다 조금 늦어져서 2026년에 본격적인 성과가 나올 것으로 보이지만, 월가에서는 테슬라가 단순 제조사가 아닌 소프트웨어 플랫폼으로 재평가(Re-rating)될 가능성에 베팅하고 있어요.

하지만 리스크도 만만치 않죠.

현재 주가수익비율(P/E)이 무려 374배가 넘을 정도로 기대감이 선반영되어 있어서, 만약 금리가 예상보다 더 높게 유지되거나 자율주행 허가가 계속 지연되면 주가가 한순간에 식을 수도 있다는 점을 꼭 염두에 두셔야 해요.

🔍 Evidence & Claims

- 최근 기준 주가수익비율(P/E Ratio) [Source]

최근 뉴스 및 주요 동향

최근 뉴스들을 보면 분위기가 참 묘해요.

유럽 시장(프랑스, 노르웨이 등)에서 2월 판매량이 다시 회복세를 보이고 있다는 반가운 소식도 있지만, 반대로 캘리포니아에서는 로봇택시 무인 운행 허가를 받기 위한 서류 작업이 아직 미비하다는 날카로운 지적도 나오고 있거든요.

아 맞다, 중요한 거! 2025년 연간 매출이 전년 대비 3% 정도 줄어들면서 사상 처음으로 역성장을 기록했다는 점은 테슬라가 넘어야 할 큰 산이에요.

결국 미래의 AI 가치가 현재의 하드웨어 판매 둔화를 얼마나 빨리 덮어주느냐가 핵심입니다.

유럽 시장(프랑스, 노르웨이 등)에서 2월 판매량이 다시 회복세를 보이고 있다는 반가운 소식도 있지만, 반대로 캘리포니아에서는 로봇택시 무인 운행 허가를 받기 위한 서류 작업이 아직 미비하다는 날카로운 지적도 나오고 있거든요.

아 맞다, 중요한 거! 2025년 연간 매출이 전년 대비 3% 정도 줄어들면서 사상 처음으로 역성장을 기록했다는 점은 테슬라가 넘어야 할 큰 산이에요.

결국 미래의 AI 가치가 현재의 하드웨어 판매 둔화를 얼마나 빨리 덮어주느냐가 핵심입니다.

기관 및 내부자 동향

수급 쪽을 보면 '고래'들의 움직임이 심상치 않아요.

특히 옵션 시장에서 382.5달러 근처의 콜옵션 거래가 활발하게 일어나는 걸 보면, 기관들이나 큰손들이 '이 정도 가격이면 바닥이다'라고 생각하고 들어오는 흔적이 보이거든요.

거래량도 오늘 5200만 주를 넘기면서 시장의 관심을 한 몸에 받았고요.

다만, 이건 확실한 장기 매수라기보다는 단기적인 변동성을 이용한 트레이딩 물량일 가능성도 있어서, '누가 샀으니까 무조건 간다'고 단정 짓기엔 조금 애매한 구석이 있습니다.

특히 옵션 시장에서 382.5달러 근처의 콜옵션 거래가 활발하게 일어나는 걸 보면, 기관들이나 큰손들이 '이 정도 가격이면 바닥이다'라고 생각하고 들어오는 흔적이 보이거든요.

거래량도 오늘 5200만 주를 넘기면서 시장의 관심을 한 몸에 받았고요.

다만, 이건 확실한 장기 매수라기보다는 단기적인 변동성을 이용한 트레이딩 물량일 가능성도 있어서, '누가 샀으니까 무조건 간다'고 단정 짓기엔 조금 애매한 구석이 있습니다.

Peer Comparison: How does it stand against Rivals?

라이벌들과 비교해 보면 테슬라의 위치가 더 명확해져요.

BYD 같은 중국 업체들이 저가 모델로 시장 점유율을 무섭게 치고 올라오고 있지만, 테슬라는 20%가 넘는 높은 총이익률(Gross Margin)을 유지하면서 '급이 다르다'는 걸 보여주고 있거든요.

경쟁사들이 가격 경쟁에 목맬 때, 테슬라는 xAI와 협력하며 자율주행 데이터 학습에만 수조 원을 쏟아붓고 있으니까요.

시장에서는 테슬라가 단순한 전기차 1등을 넘어 'AI 로봇 시장의 지배자'가 될 수 있을지에 프리미엄을 더 얹어주고 있는 셈이죠.

BYD 같은 중국 업체들이 저가 모델로 시장 점유율을 무섭게 치고 올라오고 있지만, 테슬라는 20%가 넘는 높은 총이익률(Gross Margin)을 유지하면서 '급이 다르다'는 걸 보여주고 있거든요.

경쟁사들이 가격 경쟁에 목맬 때, 테슬라는 xAI와 협력하며 자율주행 데이터 학습에만 수조 원을 쏟아붓고 있으니까요.

시장에서는 테슬라가 단순한 전기차 1등을 넘어 'AI 로봇 시장의 지배자'가 될 수 있을지에 프리미엄을 더 얹어주고 있는 셈이죠.

Macro Watch: The Bigger Picture

거시적인 환경은 테슬라에게 '뒷배'가 되기도 하고 '발목'을 잡기도 해요.

금리가 높으면 차 할부 이자가 비싸지니까 판매에 불리하지만, 테슬라처럼 현금이 많은 기업은 오히려 이 시기를 이용해 경쟁사들을 따돌리는 투자를 할 수 있거든요.

특히 미국의 전기차 보조금 정책 변화나 대선 이후의 규제 방향이 테슬라의 자율주행 상용화 속도를 결정짓는 가장 큰 변수가 될 거예요.

지금은 매크로 환경이 안갯속이라 주가가 지수보다 더 예민하게 반응하는 구간이라고 보시면 됩니다.

금리가 높으면 차 할부 이자가 비싸지니까 판매에 불리하지만, 테슬라처럼 현금이 많은 기업은 오히려 이 시기를 이용해 경쟁사들을 따돌리는 투자를 할 수 있거든요.

특히 미국의 전기차 보조금 정책 변화나 대선 이후의 규제 방향이 테슬라의 자율주행 상용화 속도를 결정짓는 가장 큰 변수가 될 거예요.

지금은 매크로 환경이 안갯속이라 주가가 지수보다 더 예민하게 반응하는 구간이라고 보시면 됩니다.

자주 묻는 질문 (FAQ)

Q. 지금 400달러 넘었는데, 더 오를 여지가 있을까요?

A.

전문가들 사이에서도 의견이 갈리지만, 418.86달러라는 강력한 저항선을 뚫어준다면 추가 상승도 충분히 가능해 보여요.

다만 지금은 심리적인 저항이 큰 구간이라 조심스럽게 접근할 필요가 있습니다.

다만 지금은 심리적인 저항이 큰 구간이라 조심스럽게 접근할 필요가 있습니다.

Q. 테슬라 실적이 예상보다 좋았다는데 진짜인가요?

A.

네, 맞아요! 2025년 4분기 주당순이익(EPS)이 0.50달러로 시장 예상치인 0.45달러를 훌쩍 넘겼거든요.

이 실적 덕분에 주가가 하락장에서도 버틸 수 있는 힘을 얻은 셈이죠.

이 실적 덕분에 주가가 하락장에서도 버틸 수 있는 힘을 얻은 셈이죠.

Q. 로봇택시는 언제쯤 실제로 타볼 수 있을까요?

A.

일론 머스크는 2026년을 목표로 하고 있지만, 규제 허가라는 큰 숙제가 남아있어요.

캘리포니아 등에서 허가 서류가 통과되는 뉴스가 나오는지 꼭 체크해 보셔야 합니다.

캘리포니아 등에서 허가 서류가 통과되는 뉴스가 나오는지 꼭 체크해 보셔야 합니다.