← Back to Stocks

CSCO -12% 폭락: 실적은 이겼는데 왜 던졌나? 75달러선 붕괴 경고

실적은 ‘좋았는데’ 주가는 폭락했다. CSCO는 Q2 매출 153억달러(+10% YoY), Non-GAAP EPS 1.04달러에도 불구하고 마진(원가) 부담과 가이던스 해석이 겹치며 하루 -12% 급락, 거래량은 3배로 폭증했다.

💡 3초 투자 핵심 요약

CSCO오늘 미 증시에서 **CSCO**는 하루 변동폭(-12%대)과 거래량(평균 대비 약 3배)이 동시에 터진 ‘실적 발표 후 가이던스 쇼크’형 드라마가 가장 큽니다. Q2 실적 자체는 매출 153억달러(+10% YoY), Non-GAAP EPS 1.04달러로 견조했지만, 시장은 마진/비용(메모리 비용 등) 이슈와 가이던스 해석에 더 크게 반응하며 급락이 확산된 케이스입니다.

- Why Moving: Q2 실적은 상회했지만 ‘마진 압박+가이던스 실망’ 해석이 붙으며 하루 -12% 급락.

- Whale Signal: 거래량이 6,801만주로 평소(2,219만주) 대비 약 3배 폭증—패닉성 디레버리징/기관 리밸런싱 구간.

- Verdict: Hold(보수적) — 75달러 하회 구간은 변동성 구간이라 ‘추격매수 금지’, 2~3거래일 안정 확인이 우선.

시장 개요

Cisco는 FY2026 Q2에서 매출 153억달러(+10% YoY), GAAP EPS 0.80달러, Non-GAAP EPS 1.04달러를 발표했고 연간 가이던스로 매출 612~617억달러, Non-GAAP EPS 4.13~4.17달러를 제시했습니다.

그럼에도 시장은 ‘좋은 숫자’보다 이익률 압박(부품/메모리 비용 등)과 향후 분기 마진 리스크를 더 크게 가격에 반영하면서 주가가 급락했습니다.

즉 오늘의 핵심 촉발점은 실적 자체가 아니라 ‘퀄리티(마진)와 다음 분기 신뢰’였습니다.

그럼에도 시장은 ‘좋은 숫자’보다 이익률 압박(부품/메모리 비용 등)과 향후 분기 마진 리스크를 더 크게 가격에 반영하면서 주가가 급락했습니다.

즉 오늘의 핵심 촉발점은 실적 자체가 아니라 ‘퀄리티(마진)와 다음 분기 신뢰’였습니다.

최근 주가 흐름 및 모멘텀

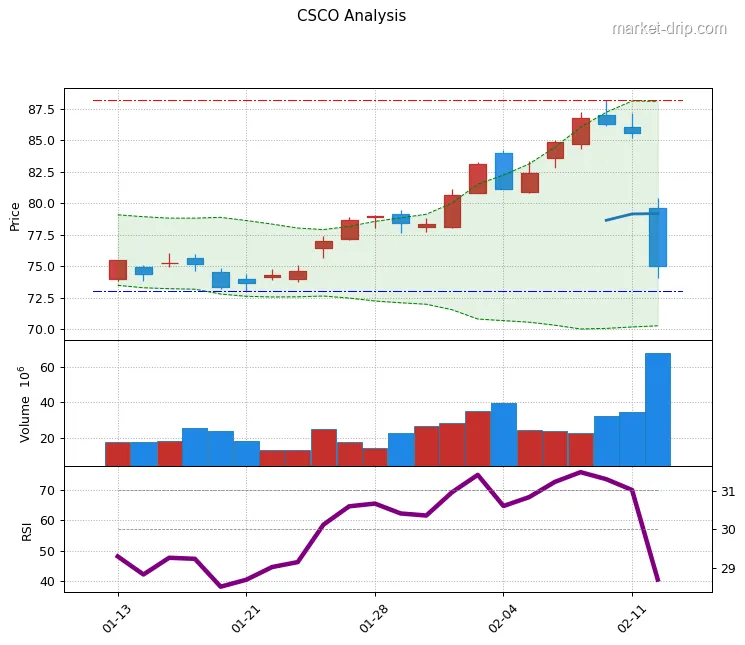

당일 주가는 85.54달러(전일 종가)에서 75달러로 급락(-12.32%)하며 장중 고점 80.37달러, 저점 74.09달러를 기록했습니다.

거래량은 6,801만주로 평균 2,219만주 대비 약 3.1배로 ‘던지는 물량’이 동반된 하락(디스트리뷰션) 성격이 강합니다.

기술적으로는 75달러 부근이 단기 심리선인데, 종가 기준으로 이 레벨이 무너지면 수급 공백 구간이 나올 수 있어 손절/헤지 주문이 연쇄적으로 붙을 위험이 큽니다.

거래량은 6,801만주로 평균 2,219만주 대비 약 3.1배로 ‘던지는 물량’이 동반된 하락(디스트리뷰션) 성격이 강합니다.

기술적으로는 75달러 부근이 단기 심리선인데, 종가 기준으로 이 레벨이 무너지면 수급 공백 구간이 나올 수 있어 손절/헤지 주문이 연쇄적으로 붙을 위험이 큽니다.

주요 촉매제 및 리스크 요인

호재 쪽은 분명합니다: Cisco는 Q2에서 제품 주문 증가(전년 대비 +18%)와 하이퍼스케일러 대상 AI 인프라 주문 21억달러를 강조했고, 네트워킹 매출도 +21%로 강했습니다.

반면 리스크는 ‘마진 압박’이 주가를 지배한다는 점입니다—비용 상승이 지속되면 EPS가 버텨도 밸류에이션 디레이팅이 더 빨라질 수 있습니다.

또한 회사 가이던스에 관세(tariffs) 영향이 포함된다고 명시돼 있어, 정책/원가 변수가 커질수록 시장은 보수적으로 할인할 가능성이 있습니다.

반면 리스크는 ‘마진 압박’이 주가를 지배한다는 점입니다—비용 상승이 지속되면 EPS가 버텨도 밸류에이션 디레이팅이 더 빨라질 수 있습니다.

또한 회사 가이던스에 관세(tariffs) 영향이 포함된다고 명시돼 있어, 정책/원가 변수가 커질수록 시장은 보수적으로 할인할 가능성이 있습니다.

최근 뉴스 및 주요 동향

핵심 뉴스는 2개입니다. (1) Cisco가 FY2026 Q2 실적(매출 153억달러, Non-GAAP EPS 1.04달러)과 Q3/연간 가이던스를 발표하며 AI 인프라 주문(하이퍼스케일러 21억달러) 등 성장 신호를 제시했습니다. (2) 하지만 주요 외신은 메모리 가격 등 원가가 마진을 압박해 가이던스가 ‘미지근’하다는 평가를 내리며 주가 급락을 보도했습니다.

기관 및 내부자 동향

오늘은 ‘옵션 한 방’보다 현물 거래량 폭증이 더 강한 신호입니다: 거래량 6,801만주(평균 2,219만주)로, 단기적으로 기관 리밸런싱·리스크 패리티 축소·퀀트 매도(변동성 기반) 가능성이 큽니다.

실적 이벤트 직후 -12% 급락은 통상적으로 포지션 정리(손절/마진콜성) 물량이 섞여 가격 발견이 과하게 진행될 수 있어, 내부자 매수/기관 13F 같은 ‘확정 데이터’는 다음 공시 구간에서 재확인이 필요합니다.

실적 이벤트 직후 -12% 급락은 통상적으로 포지션 정리(손절/마진콜성) 물량이 섞여 가격 발견이 과하게 진행될 수 있어, 내부자 매수/기관 13F 같은 ‘확정 데이터’는 다음 공시 구간에서 재확인이 필요합니다.

투자 전망 (3~12개월)

📈 강세 시나리오

AI 인프라 주문(하이퍼스케일러 21억달러)과 네트워킹 성장(+21%)이 이어지고, FY2026 매출 612~617억달러 가이던스를 실제로 상단에 가깝게 달성하면 ‘폭락 후 밸류 리레이팅’이 가능합니다.

📉 약세 시나리오

메모리/부품 원가 부담이 생각보다 길어지면 마진이 재차 꺾이고, 실적이 나쁘지 않아도 ‘퀄리티 이슈’로 추가 하락(추세 하향 전환) 위험이 있습니다.

💡 투자 전략

전략은 ‘가격 확인 후 진입’입니다. 1) 75달러 회복·유지(2~3거래일) + 거래량 정상화가 나오면 분할 접근, 2) 75달러 아래에서 변동성 확대 시엔 신규매수보다 현금 비중·헤지(짧은 만기 풋/콜스프레드)로 리스크를 먼저 관리하세요.

자주 묻는 질문 (FAQ)

Q. CSCO는 실적이 좋았는데 왜 주가가 크게 빠졌나요?

A.

매출·EPS 상회에도 시장은 마진(원가) 압박과 가이던스의 ‘질(이익률/가시성)’을 더 크게 평가해 디레이팅이 발생했기 때문입니다.

Q. 지금 CSCO를 바로 사도 되나요?

A.

하루 -12% 급락 후에는 변동성이 커 ‘바닥 확인’이 우선입니다. 75달러선 재탈환과 거래량 진정(패닉 물량 소화) 확인 전까지는 추격매수는 리스크가 큽니다.