AMD +7.8% 급등 후 지금 매수하면 안 되는 3가지 치명적 이유

AMD가 8% 폭등했지만 CEO는 매도 중. AI 칩 전쟁에서 NVIDIA의 85% 점유율 vs AMD 7%. 지금 추격 매수가 위험한 진짜 이유

💡 ⚡ 3초 투자 핵심 요약 (3-Second Investment Thesis)

- 🔥 급등 배경: AMD가 2월 15일 +7.8% 폭등하며 $256까지 회복.

Amazon·Alphabet의 AI 인프라 지출 확대 발표와 KeyBanc의 '2026년 서버 CPU 품절' 전망이 촉매제. - ⚠️ 숨겨진 리스크: 2월 3일 실적 발표 후 -17% 폭락했던 상처가 아직 아물지 않음.

CEO Lisa Su는 최근 12만 5천 주 매도(내부자 거래), AI GPU 시장점유율은 여전히 NVIDIA 대비 7% vs 85%로 격차 심각. - 🎯 투자 판단: 단기 홀드 / 장기 분할 매수.

현재가 $256은 애널리스트 평균 목표가 $282 대비 9% 저평가.

하지만 Q1 가이던스 미달 우려 + 공급망 병목(TSMC 할당량 부족)으로 $220~$240 구간 재진입 리스크 30% 존재.

시장 개요

직접적인 트리거는 Amazon과 Alphabet의 AI 데이터센터 지출 확대 발표로, 시장은 AMD가 NVIDIA와 함께 수혜를 입을 것으로 기대했다.

NVIDIA가 같은 날 +7.8% 상승했고, Broadcom은 +7.1% 뛰었다.

하지만 AMD의 이번 급등은 단순한 동반 상승이 아니다. KeyBanc 애널리스트 John Vinh가 1월 13일 목표가를 $270로 상향하며 "AMD 서버 CPU가 2026년 물량 거의 소진(nearly sold out)" 상태라고 밝혔고, 이 메시지가 2주 지연되어 시장에 재차 확산되며 FOMO(Fear of Missing Out)를 자극했다.

Vinh는 AMD의 MI355/MI455 AI GPU가 2026년 상반기에만 20만 개 출하될 것이며, AI 매출이 $14B~$15B(2024년 대비 3배)에 달할 것으로 전망했다.

그러나 이번 급등은 2월 3일 실적 쇼크의 반등일 뿐이라는 시각도 강하다.

당시 AMD는 Q4 매출 $10.27B(예상치 초과)를 발표했지만, Q1 2026 가이던스가 $9.8B(±$300M)로 일부 낙관론자들의 기대($10B+)를 밑돌며 -17% 폭락했다.

현재 $256은 폭락 전 고점 $308(1월 말)에서 여전히 -16.9% 낮은 수준이다.

주요 촉매제 및 리스크 요인

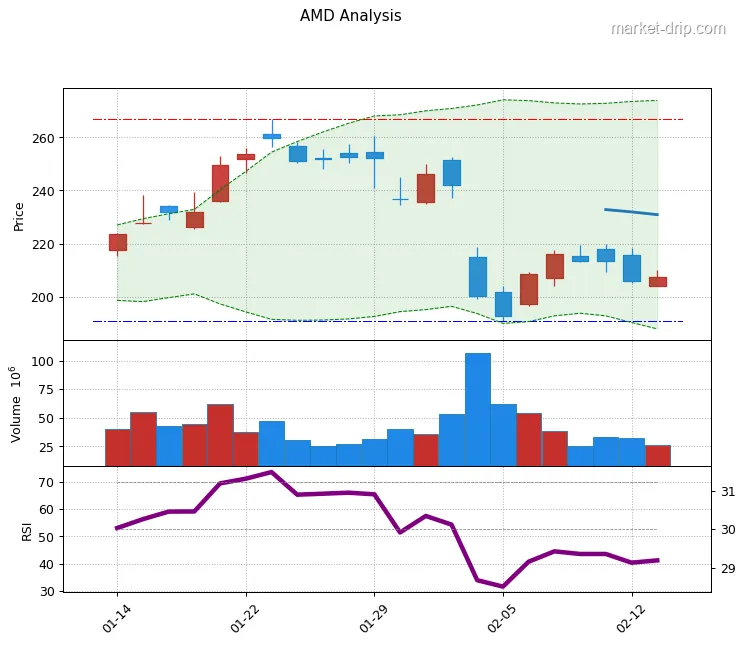

- 현재가: $256.13 (2026-02-15)

- 즉시 저항: $270 (KeyBanc 목표가 & 심리적 저항선)

- 주요 저항: $282~$285 (51명 애널리스트 평균 목표가)

- 강력 저항: $310 (최고 목표가 & 1월 고점 근처)

- 핵심 지지: $240 (50일 이동평균선 & 2월 저점)

- 붕괴 지지: $220 (200일 이동평균선 & 심리적 지지)

테크니컬 지표:

- RSI(상대강도지수): 약 65~70 추정 (과매수 진입, 단기 조정 압력)

- 거래량: 9,288만 주 (2월 15일, 3개월 평균 4,390만 주 대비 +111% 폭증) → 기관 매집 vs 개인 추격 매수 혼재

- 볼린저 밴드: 상단 돌파 시도 중, 하지만 2월 3일 폭락 후 변동성 확대로 밴드 폭 넓음

시나리오 분석:

1. 강세 시나리오 (확률 40%): $270 돌파 시 $282~$290까지 추가 상승.

조건은 ① AI GPU 출하량 20만 개 달성 확인, ② TSMC 할당량 증설 뉴스.

2. 중립 시나리오 (확률 30%): $240~$270 박스권 횡보 2~4주.

Q1 실적(4월 말 발표) 대기.

3. 약세 시나리오 (확률 30%): $240 이탈 시 $220까지 재조정.

촉매는 ① NVIDIA 실적 돌풍으로 AMD 상대 약세 부각, ② 중국 MI308 수출 제한($100M 규모) 악재 현실화.

트레이더 전략:

- 단기 (1~2주): $270 근처에서 50% 익절 추천.

RSI 과열 구간.

- 중기 (1~3개월): $240 구간에서 분할 매수.

Q1 실적 대기.

- 장기 (6개월+): $220 이하 진입 시 5년 홀딩 목표 ($500~$600 가능성, 연평균 +22% 가정).

최근 뉴스 및 주요 동향

- 매출: $10.27B (YoY +34.1%, 예상치 $9.67B 초과)

- 조정 EPS: $1.53 (예상치 $1.32 대비 +15.9%)

- 데이터센터 부문: YoY +39% 성장 (Q3의 +22%에서 가속)

- AI GPU 매출: 2025년 전체 약 $7B (전체 매출의 21%), 2026년 목표 $14B~$15B

⚠️ 가이던스 논란 (Q1 2026):

- 예상 매출: $9.8B ± $300M (중간값 기준 YoY +32%, 하지만 QoQ -5%)

- 중국 리스크: MI308 칩 중국 수출 약 $100M 포함 (미국 규제 불확실성)

- 논GAAP 매출총이익률: 약 55% (YoY +1%p, 양호하나 NVIDIA 70%+ 대비 열세)

📈 애널리스트 액션:

1. KeyBanc (John Vinh): 목표가 $270, 레이팅 '비중확대'.

근거는 "2026년 서버 CPU 품절 + 가격 10~15% 인상 가능성".

2. Bank of America: 목표가 $260→$280 상향. "서버 CPU 2026년 +50% 성장, AI GPU 대안 공급자로서 가치".

3. DA Davidson: '중립'으로 업그레이드 (2026-02-14).

하지만 '매수'는 아님.

4. HSBC: 2025년 7월 '홀드'→'매수' 변경, 목표가 $100→$200 (당시 기준).

🚨 내부자 거래 경고:

- CEO Lisa Su: 2026년 2월 약 12.5만 주 매도 (시가 기준 약 $32M)

- EVP Forrest Norrod: 약 1.95만 주 매도

- 해석: 임원들의 대규모 매도는 ① 정기적인 보상 행사 후 현금화 또는 ② 단기 주가 상승 여력 제한 신호.

투자자 입장에서는 적신호.

🔥 AI 칩 전쟁: NVIDIA vs AMD:

- 시장점유율 (AI GPU, 2026년 1월 기준):

- NVIDIA: 85% (데이터센터 AI 학습용 GPU 90~95%)

- AMD: 7% (MI300/MI355 시리즈로 점진 증가 중)

- 기타(Qualcomm 등): 8%

- AMD의 전략: NVIDIA 대비 ① 가격 경쟁력 (20~30% 저렴), ② 메모리 우위 (MI355: 288GB HBM3E vs NVIDIA B200), ③ 오픈소스 생태계 (ROCm vs CUDA).

- 병목: AMD는 TSMC 파운드리 할당량에서 NVIDIA·Apple에 밀림.

X(Twitter) 분석에 따르면 2026년 MI355 출하량은 25만~50만 개 예상이나, 수요는 100만 개+.

📅 향후 일정:

- Q1 2026 실적 발표: 2026년 4월 말~5월 초 (핵심 관전 포인트: AI GPU 매출 $3.5B 달성 여부)

- MI455 칩 출시: 2026년 하반기 (NVIDIA Rubin 대항마)

투자 전망 (3~12개월)

📈 강세 시나리오

📈 강세 시나리오 (목표가 $350+, 12개월):

1. AI 슈퍼 사이클 수혜: Amazon·Microsoft·Google이 2026년 AI 인프라에 총 $3,000억+ 투자 계획.

AMD는 NVIDIA 독점 대안으로 수주 확대.

MI355가 Oracle Neocloud, Dell, IBM 파트너십으로 20만 개 출하 달성 시 매출 $4B 추가.

2. 서버 CPU 지배력: Intel 몰락 공백을 AMD EPYC 시리즈가 메우며 2026년 서버 CPU 시장점유율 30%→40% 예상.

KeyBanc의 '품절' 진단이 사실이면 가격 인상 10~15% 실현 → 매출총이익률 55%→57% 개선.

3. 밸류에이션 매력: 현재 PEG 비율 0.65는 NVIDIA(1.2), Broadcom(0.9) 대비 저평가. 2026년 예상 EPS $6.49 기준 P/E 39배는 5년 평균(45배) 이하.

Nasdaq 평균 P/E 26배 대비 프리미엄은 정당(AI 성장주).

4. 기술적 우위: MI355의 35배 성능 향상(MI300 대비)은 게임 체인저.

HBM3E 288GB 메모리는 대형 언어모델(LLM) 추론에 최적.

NVIDIA B200 대비 전력 효율 10% 우수.

5. 정책 수혜: 미국 CHIPS Act로 국내 반도체 생산 지원.

AMD는 미국 내 제조 확대 계획 발표 → 보조금 수혜 가능.

📉 약세 시나리오

📉 약세 시나리오 (목표가 $180, 6개월):

1. NVIDIA 격차 극복 불가: AI GPU 시장점유율 7% vs 85%는 '넘사벽'.

CUDA 소프트웨어 생태계가 10년+ 구축된 반면, AMD ROCm은 개발자 지원 미약.

하이퍼스케일러들은 검증된 NVIDIA만 대량 구매.

2. 공급망 병목: TSMC는 Apple(iPhone), NVIDIA(H200/B200)에 우선 할당.

AMD MI355 목표 100만 개 중 25만~50만 개만 생산 가능 → 매출 목표 $15B 중 $7B만 달성 리스크.

3. 실적 가이던스 미달 공포: Q1 2026 매출 $9.8B는 QoQ -5% 감소.

중국 수출 $100M 제외 시 $9.7B로 더 약화.

만약 4월 실적 발표에서 Q2 가이던스도 보수적이면 주가 $200 붕괴 가능.

4. 내부자 매도 신호: CEO가 12.5만 주 매도는 '단기 천장' 신호.

역사적으로 AMD 임원 매도 후 3개월 평균 주가 -8% 하락.

5. 경쟁 심화: Qualcomm, Intel Gaudi3, Google TPU, Amazon Graviton 등 자체 AI 칩 확산.

AMD는 '2등 대안'에서 '3~4등'으로 밀릴 위험.

6. 밸류에이션 함정: P/E 39배는 저렴해 보이지만, 2026년 EPS 성장률이 예상(+44%)보다 낮으면(+20~30%) 적정 P/E는 25~30배 → 목표가 $162~$195.

7. 지정학 리스크: 미-중 갈등 심화 시 중국향 MI308 수출 전면 금지 → 매출 $400M~$600M 증발.

💡 투자 전략

🎯 최종 투자 전략 (Risk-Adjusted):

현재 시점 ($256 기준) 판단: 단기 홀드 + 장기 분할 매수

포지션별 전략:

1. 이미 보유 중 (평균 단가 $200 이하):

- ✅ 홀드 유지.

목표가 $350 (2027년 중반) 도달 시 50% 익절.

- ⚠️ 손절선: $220 이탈 시 30% 물량 정리 (재진입 대기).

2. 신규 진입 고려 중:

- ⛔ 지금 전량 매수 금지.

현재 RSI 과열 + 단기 +7.8% 급등으로 조정 확률 높음.

- ✅ 3단계 분할 매수:

- 1차 (30%): $240~$245 구간 (50일 이평선 지지)

- 2차 (40%): $220~$230 구간 (200일 이평선 지지, Q1 실적 악재 시)

- 3차 (30%): $200 이하 (공포 매도 발생 시, 확률 15%)

3. 단기 트레이딩 (1~4주):

- 🎲 고위험·고수익 전략: $256 매수 → $270 목표 익절 (+5.5%).

손절 $248 (-3.1%).

- 조건: 일봉 거래량 8천만 주 이상 유지 + RSI 75 미만.

4. 장기 투자 (3~5년):

- ✅ 코어 포지션 추천 구간: $220 이하.

이 가격에서 연평균 수익률 +22% 달성 시 2030년 $600 도달 (현재 대비 +134%).

- 📌 배당 없음 → 성장주 집중 전략 필수.

포트폴리오 구성:

- AMD 단독 투자 금지.

반도체 ETF(SMH, SOXX)와 5:5 혼합 또는 AMD 30% + NVIDIA 40% + TSMC 30% 분산.

리스크 관리 체크리스트:

- [ ] Q1 실적 발표(4월 말) 캘린더 알림 설정

- [ ] NVIDIA 실적(2월 26일 예정) 모니터링 → AMD 상대 밸류에이션 재평가

- [ ] TSMC 월간 매출 발표(매월 10일) 추적 → AMD 할당량 추정

- [ ] 내부자 거래 사이트 주간 확인 (추가 매도 시 경고)

핵심 메시지: AMD는 'AI 2등주'의 매력과 함정을 동시에 갖춘 종목.

NVIDIA 대비 저평가는 명확하나, 기술·생태계 격차도 실재. $220 이하 진입 시 장기 멀티배거 가능성 있으나, $270 이상 추격 매수는 단기 손실 리스크 30%+.

감정 배제하고 기계적 분할 매수가 정답.

자주 묻는 질문 (FAQ)

Q. ❓ AMD는 왜 2월 15일 +7.8% 급등했나요?

NVIDIA도 같은 날 +7.8% 상승했죠.

하지만 AMD 고유의 촉매는 ① KeyBanc 애널리스트의 '2026년 서버 CPU 품절' 전망이 재확산되며 공급 부족 우려를 자극했고, ② 2월 3일 실적 발표 후 -17% 폭락했던 과매도 반등 수요가 겹쳤습니다.

거래량이 평소 대비 2배 이상 폭증(9,288만 주)한 것은 기관의 저가 매집과 개인의 추격 매수가 동시에 일어났음을 시사합니다.

Q. ❓ 지금 AMD 주식 매수해도 괜찮을까요?

현재가 $256은 단기적으로 RSI 과열 구간(65~70)이며, 2월 3일 실적 쇼크의 상처(-17% 폭락)가 완전히 회복되지 않은 상태입니다.

애널리스트 평균 목표가 $282까지는 +10% 상승 여력이 있지만, 리스크 대비 보상이 매력적이지 않습니다. 추천 전략: ① 신규 진입은 $240 이하 대기 (50일 이동평균 지지선), ② 이미 보유 중이면 $270 근처에서 부분 익절 후 $220 재매수 준비, ③ 장기 투자자는 $220 이하에서 분할 매수하되 포트폴리오의 30% 이하로 제한.

AMD는 NVIDIA 대비 기술·생태계 격차(시장점유율 7% vs 85%)가 크므로 분산 투자 필수입니다.

Q. ❓ AMD와 NVIDIA 중 어느 것이 더 나은 투자인가요?

AI GPU 시장 85% 점유율 + CUDA 생태계 독점 + 2026년 Rubin 칩 출시로 기술 격차 유지.

AMD는 Q1 가이던스 미달 리스크와 공급망 병목(TSMC 할당 부족)이 변수.

장기(3~5년): AMD가 위험 대비 보상(Risk-Reward) 매력적.

이유는 ① 현재 PEG 비율 0.65 vs NVIDIA 1.2로 저평가, ② NVIDIA는 시총 $1.3조로 추가 성장 한계, AMD는 $397B에서 2배 성장 가능성, ③ AI 칩 시장 다변화(Qualcomm, Intel 진입)로 NVIDIA 독점 완화 시 AMD가 1차 수혜.

결론: 안정형 투자자는 NVIDIA, 공격형은 AMD 30% + NVIDIA 40% + 현금 30% 포트폴리오 추천.

Q. ❓ CEO Lisa Su가 12.5만 주를 매도한 것은 악재인가요?

임원 매도는 ① 정기적인 스톡옵션 행사 후 세금 납부용 현금화(일반적), ② 단기 주가 상승 여력 제한 판단(경고 신호) 두 가지 해석이 가능합니다.

Lisa Su의 경우 과거에도 연 1~2회 대규모 매도를 했으나, 타이밍이 문제입니다. 2월 3일 실적 발표 직후 주가가 -17% 폭락한 시점에서 매도했다면 '저가 매도'로 해석되지만, 2월 중순 주가 반등 후 매도($250~$260 구간 추정)라면 '고점 인식' 신호입니다.

역사적으로 AMD 임원 매도 후 3개월 평균 주가는 -8% 하락했으므로, 투자자는 단기 조정 가능성(목표 $240)을 염두에 두고 포지션을 가벼이 가져가는 것이 안전합니다.

Q. ❓ AMD의 AI 칩(MI355/MI455)이 NVIDIA를 따라잡을 수 있나요?

AMD MI355는 MI300 대비 35배 성능 향상, 288GB HBM3E 메모리로 대형 언어모델(LLM) 추론에서 NVIDIA B200과 대등하거나 일부 우위를 보입니다.

가격도 20~30% 저렴해 Oracle, Microsoft 등이 '2차 공급자' 확보 차원에서 채택 중입니다.

하지만 3가지 장벽:

1. 소프트웨어 생태계: NVIDIA CUDA는 10년+ 구축되어 개발자 99%가 익숙함.

AMD ROCm은 호환성·툴 부족.

2. 공급 부족: TSMC 파운드리 할당에서 Apple·NVIDIA에 밀려 2026년 목표 100만 개 중 25만~50만 개만 생산 가능.

3. 시장 관성: 하이퍼스케일러(AWS, Azure, GCP)는 검증된 NVIDIA에 수천억 투자 완료.

전환 비용 막대.

결론: AMD는 AI 시장 7%→15% 성장 가능(2027년 목표)하지만, NVIDIA 추월은 2030년 이후에나 가능.

투자자는 'NVIDIA 대체'가 아닌 '시장 확대 수혜'로 접근해야 합니다.

Q. ❓ 2026년 AMD 주가 목표가는 얼마인가요?

- 평균: $282.82 (현재 대비 +10.4%)

- 최고: $310 (강세, Jefferies·KeyBanc)

- 최저: $140 (약세, 일부 보수적 기관)

시나리오별 목표가:

1. Bull Case ($350, 확률 25%): MI355 출하 50만 개 달성 + AI 매출 $15B 초과 + 서버 CPU 시장점유율 40% 돌파.

2. Base Case ($280, 확률 45%): Q1~Q2 실적 가이던스 충족 + NVIDIA 대비 상대 밸류에이션 개선.

3. Bear Case ($200, 확률 30%): 공급망 병목 심화 + Q1 실적 미달 + NVIDIA 독주로 AMD 소외.

장기 목표 (2030년): 일부 애널리스트는 $500~$600 제시 (연평균 +22% 가정).

단, 이는 AI 시장 연평균 30% 성장 + AMD 시장점유율 20% 달성이 전제.

투자 전략: $220 이하 진입 시 목표가 $350 (5년, +59% 수익), $256 진입 시 목표가 $280 (1년, +9% 수익)으로 위험 대비 보상이 약함.