← Back to 株式

VKTXが14.8%急騰!経口肥満治療薬のPhase 3ってそんなにデカいニュースなの?

今日の記事では、なぜVKTXが急に市場の視線を集めたのか、この流れはホンモノなのか、それとも期待が膨らみすぎてるだけなのかを、順を追って見ていくよ。数字もニュースもはっきりしてるけど、焦って結論を出さないように整理してみよう。

💡 3秒でわかる投資の要点

VKTX肥満治療薬VK2735の経口版がQ3にPhase 3に進むことが公式アップデートで確認されたため、今日の市場で一番ホットな銘柄として注目するのにぴったりだったんだ。

- VKTXの最大のニュースは、経口VK2735がQ3にPhase 3へ進むってこと。市場がこれに強烈に反応したんだよね。

- トレンドに乗って出来高も急増してるから、単なる噂じゃなくて、実際に資金が流れ込んできてるシグナルとして読めるよ。

- ただ、まだ売上ゼロの臨床段階の企業だから、今は期待と不確実性が同居してるフェーズって見るのが正解だね。

🔍 Evidence & Claims

- 直近の株価の反応 [Source]

本日の市場動向

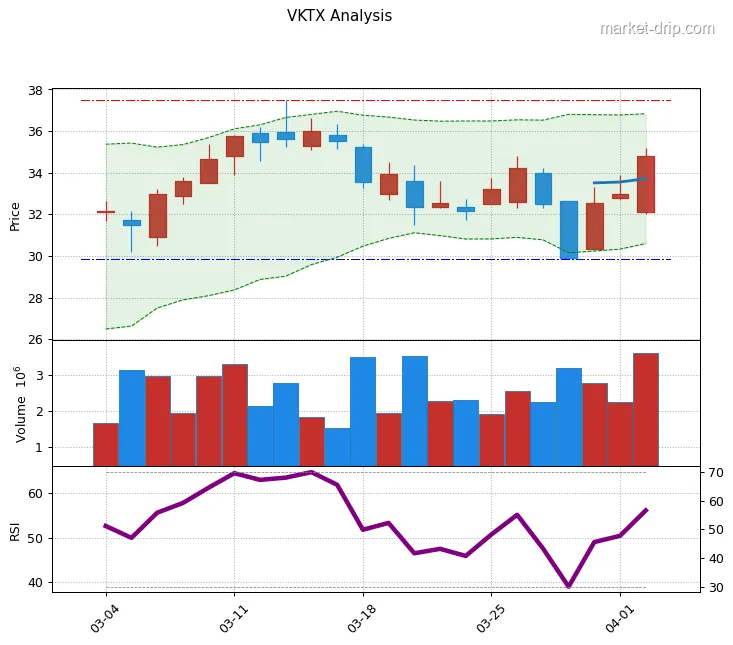

まず雰囲気から言うと、VKTXの最大の起爆剤は、経口VK2735がQ3にPhase 3に進むっていうアップデートだったんだ。この銘柄はもともと肥満治療薬としての期待が高かったんだけど、飲み薬にまで拡大することでアクセスのしやすさが劇的に上がるから、市場が敏感に反応したわけ。業績面はまだ赤字だから表面上は冷え込んで見えるけど、バイオテック株って今の利益よりパイプラインのアップデートの一行の方がずっと注目されることが多いんだよね。だから今日の動きは、単なるランダムな急騰っていうより、今後の臨床スケジュールへの期待がしっかり織り込まれた結果って読めるよ。

最近の株価トレンドとモーメンタム

チャートだけを見ると、一発屋の急騰ってよりは、一度押し目をつけてから再び関心に火がついた絵に近いね。2月にも一度大きく反応したし、今回は臨床スケジュールがより具体化したことで勢いが増した感じ。こういう銘柄って、相場全体が静かでも自分だけの材料(カタリスト)でドカンと跳ねることがあるんだ。ただ、すでに期待がパンパンに詰まってる銘柄だから、ほんの少しの失望でも激しく揺さぶられることには注意しないとダメだよ。簡単に言えば、上がるときはスカッとするけど、下がるときもスカッと揺り落とされるタイプってこと。

主要なカタリストとリスク要因

良い面ははっきりしてる。VK2735はGLP-1とGIPの両方をターゲットにしていて、肥満治療市場での差別化ポイントになってるんだ。さらに、注射薬と並行して経口版も提示してるのはめちゃくちゃ魅力的だね。でも、不安な点もはっきりしてるんだ。まだ売上はゼロで、R&D(研究開発)費用はどんどん流出してる。だから、もし臨床結果が期待より弱かったら、株価は一気に冷え込む可能性があるよ。結局のところ、今は『良いストーリー』が現実になるかどうかを確認するフェーズだから、期待だけで全力疾走するにはまだ早すぎるタイミングなんだ。

最新ニュースと動向

最近のニュースの要点は3つに絞られるね。1つ目は、経口VK2735のQ3でのPhase 3計画。2つ目は、注射版のPhase 3が進行中であること。3つ目は、維持用量の研究結果がQ3に出るかもしれないってこと。この3つが合わさると、市場は『この会社はただ夢を見てるだけじゃなくて、実際に次のステップに進んでるぞ』って感じやすいんだ。日本のニュース報道でも、低用量での維持や服用の便利さがストーリーの核心として扱われてるのと同じだね。結局、今日のポイントは『ニュースがたくさん出た』ことじゃなくて、『ニュースが実際のスケジュールに繋がった』ってことなんだよ。

機関投資家およびインサイダーの動向

出来高が増えたってことは、単に関心が高いだけじゃなくて、実際にお金が入ってきたシグナルとして読めるよ。特にこういう臨床段階のバイオテック株は、大金が一気に押し寄せたり引いたりするから、資金フローが乗ったときのバネの力(弾力性)はすさまじいんだ。ただ、機関投資家が買いに入ったのか、個人投資家が群がったのかをきれいに切り分けるのは難しくて、今公開されてるデータだけで言えば『その可能性がある』くらいにとどめておくのが一番安全だね。だから資金フローが確実に良いのは間違いないけど、これをすぐに安定したトレンドだって解釈するのはちょっと無理があるかな。

🔍 Evidence & Claims

- 需給の変化 [Source]

ライバルとの比較

肥満治療薬市場はすでにNovo Nordisk(ノボ ノルディスク)とEli Lilly(イーライリリー)がガッチリ握ってるよね。この2社はすでに薬を売ってしっかり稼いでるから、そもそも企業規模のクラスが全然違うんだ。VKTXはその間に割って入ろうとしてる臨床段階のチャレンジャーに近いね。でも差別化ははっきりしてる。経口版と維持戦略をセットで見せることで、ただのコピー品じゃなくて自分たちの道を切り開いてるんだ。だから競合と比べると、絶対的な企業規模は小さくても、期待の密度はかなり高いって言えるよ。

マクロの大きな絵はまだ有利

マクロの全体像を見ると、肥満治療市場自体は拡大し続けてるんだ。病気への認識も広がったし、治療の需要も増え続けてる。こういう環境はVKTXみたいな会社にとっては悪くないね。問題は、金利や市場のセンチメントが揺らぐと、赤字のバイオテック企業はさらに激しく揺さぶられるってこと。つまり、業界のトレンドは有利な追い風なんだけど、資金調達市場の雰囲気次第ではいつでも足をすくわれかねない構造になってるって見ればいいよ。

投資計画(3〜12か月)

📈 強気シナリオ

うまくいくシナリオなら、Q3の臨床スケジュールが予定通りに進んで、維持用量のデータもいい感じに出てくれば、VKTXは『臨床段階の期待株』から『実際に商業化の可能性がある会社』へと再評価されるかもしれない。そうなれば、今ついてる期待も一発の打ち上げ花火では終わらないかもね。

📉 弱気シナリオ

逆に、臨床データが微妙だったり副作用の話が出たりすれば、今ついてる期待は急速に冷え込む可能性がある。まだ売上がない会社だから、良いニュースが途切れると株価が簡単に揺らいじゃう構造なんだよね。

💡 投資戦略

一言でまとめると、この銘柄は一発の大当たりを狙うより、スケジュールに沿って少しずつ追いかける方がメンタル的にずっと楽だよ。今は『確信』よりも『確認』が重要なフェーズだから、『ニュースが良くて上がる』ことと『実際のデータが良い』ことは全く別の話だっていうのを覚えておくといいよ。