← Back to Stocks

PLTR: NATO契約と驚異的な決算?今が乗り時なのか徹底分析!

AI、国防、そして驚異的な成長がPLTRで融合!今日なぜこれほど熱かったのか、そして本当に注意すべきリスクは何なのか、市場に詳しい友人のように分かりやすく解説します。

💡 3秒でわかる投資まとめ

PLTRNATO(北大西洋条約機構)との大規模なAI国防契約の締結と、記録的な業績成長が相まって、ソーシャルメディアや機関投資家の間で圧倒的な話題株となっています。

- Palantirは本日、NATOとのAIベースの戦場管理システム「Maven Smart System」の契約締結のニュースを受け、市場の注目を独占しました。

- 機関投資家は成長性に賭けて保有を増やしていますが、株価が既にかなり上昇しているため、短期的には大きなボラティリティ(価格変動)が予想されます。

- 3~12ヶ月の視点で見ると「成長は確実だが価格は少し高い!」というのが結論。盲目的な買いよりも、押し目で少しずつ集める戦略の方が安心できそうです。

🔍 Evidence & Claims

- 本日のザラ場最高値と前日比上昇率 [Source]

本日の市場動向

今日のPalantir (PLTR)の熱気、見ましたか?本当に凄かったです。今日株価が急騰した決定的な理由は、NATO(北大西洋条約機構)との大規模な契約ニュースです。NATOは、PalantirのAI戦場管理システム「Maven」を正式に導入することを決定しました。これは単なる噂ではなく、確定した契約であり、市場の疑念を一掃しました。トランプ政権の国防予算拡大姿勢も相まって、投資家の頭の中には「AI国防=Palantir」という方程式が今日、強固に刻まれました。政策的にもAIデータインフラに資金が流入する時期であり、Palantirはこの波に乗る絶好のポジションにいます。

最近の株価トレンドとモーメンタム

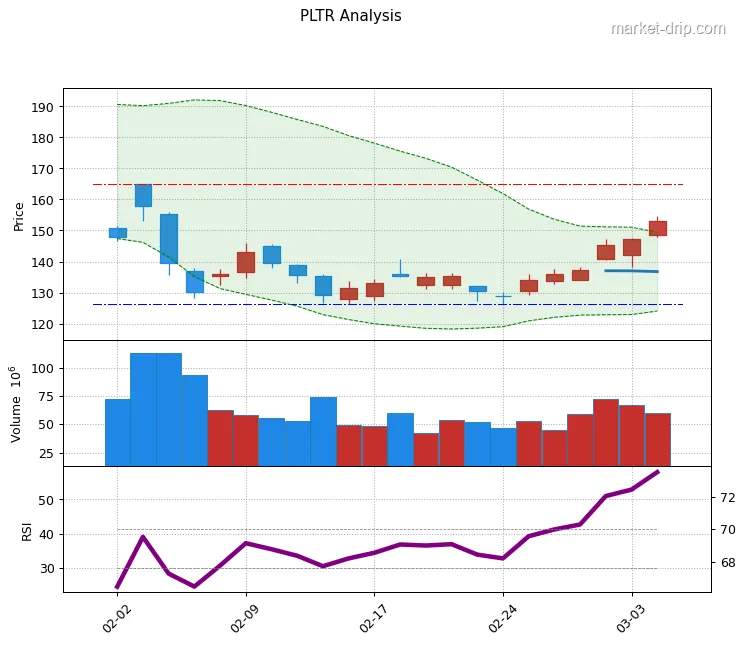

チャートを見ると、「これでいいのか?」と思うほど急角度で上昇しています。株価はこの1年で 360%以上も爆発的に上昇しました。今日だけでもザラ場最高値 $154.52を叩き出し、前日比 6.0%も跳ね上がりました。指数が停滞している時でも、PalantirはAIリーダーとしての力を発揮し、セクター平均を大きく上回っています。ただ、52週安値が $66.12だったことを考えると、今の水準は山頂のように感じるかもしれません。専門家も「トレンドは生きているが、さらに上を目指すには一服が必要だ」と口を揃えています。ベータ(Beta)値が 1.74なので、揺れる時は乗り物酔いするほど激しく揺れる可能性があることは覚えておいてください!

🔍 Evidence & Claims

- 52週価格帯とボラティリティ指標(Beta) [Source]

主要なカタリストとリスク要因

最大のカタリスト(株価上昇のきっかけ)は、間違いなく稼ぐスピードです。2025年の売上高は前年比 63%増の $1.18 billionに達し、狂気じみた成長を見せました。特に米国の民間(Commercial)部門は 121%成長し、政府資金だけに頼っている会社ではないことを証明しました。しかし、リスクも同様に大きいです。現在の株価収益率(P/E ratio)は 427倍を超えています。これは 100円稼ぐために 4万2000円を支払っている計算で、ソフトウェア業界の平均よりも遥かに高いです。もし次の決算で成長が少しでも鈍化すれば、株価が急落するリスクがあります。高金利が予想以上に長引けば、このような高バリュエーション株が真っ先に打撃を受ける可能性があることを忘れないでください!

🔍 Evidence & Claims

- 2025年の主要財務指標とバリュエーション数値 [Source]

最新ニュースと動向

今日のヘッドラインはNATOのニュースが独占しましたが、その裏には米国国防総省(Pentagon)との関係強化のニュースもありました。分析によれば、Palantirは単なるソフトウェアプロバイダーから、国家安全保障の核心的なパートナーへと昇格しつつあります。海外メディアは「AI戦争の時代が始まり、Palantirがその武器を握っている」とまで評価しています。ただし、トランプ大統領の関税政策や同盟国への防衛費増額要求が、NATOとの協力における変数になる可能性があるという見方もあります。それでも、契約が締結されたという事実だけで、今日の市場の恐怖を強欲に変えるには十分でした。

機関投資家およびインサイダーの動向

需給を見ると、買っているのは個人投資家だけではありません。過去1年間で機関投資家の保有比率は 10%以上増加しました。これは「大口」もPalantirの長期的な支配力を高く評価していることを意味します。オプション市場でもコールオプション(上昇への賭け)の取引量が爆発しており、短期的な熱気は収まる気配がありません。しかし、データによると、インサイダー(内部関係者)は株価が急騰するたびに一部の株式を売却しています。機関は買い、インサイダーは売る……典型的な天井シグナルと成長株の特性が混ざり合っているため、需給だけで飛び込むのは少し注意が必要です。確かなのは、PLTRが今、市場の中心にいるということです!

🔍 Evidence & Claims

- 機関保有比率の変化とオプション市場のセンチメント [Source]

Peer Comparison: How does it stand against Rivals?

ライバルと比較すると、Palantirは独自の「プレミアム」を享受しています。Microsoft (MSFT)やGoogle (GOOGL)のような巨人もAIを手掛けていますが、Palantirのように国防や政府データに特化した企業は稀です。成長率の面でも、 53%以上の売上成長を目指すPalantirは、一般的なSaaS(Software as a Service)企業よりも遥かに速いです。しかし、P/Eが 400倍を超えているのは、他の競合他社よりも数倍高い水準であり、「最高の銘柄だが、最悪の価格かもしれない」という評価が共存しています。サイズは中量級ですが、価格はすでにヘビー級チャンピオン級と言えるでしょう。

🔍 Evidence & Claims

- 年間売上成長ガイダンス [Source]

Macro Watch: The Bigger Picture

大きな絵で見ると、現在の環境はPalantirにとって「最適」です。世界的に地政学的緊張が高まっているため、国防AIの需要は増えざるを得ず、金利も現在はある程度ピークに達して安定化する雰囲気なので、成長株には有利です。特に「アメリカ・ファースト」政策が強化されるほど、米国企業であるPalantirは政府契約を獲得する上で非常に有利な立場になります。逆に、グローバルな供給網の混乱やインフレが再燃して金利を圧迫すれば、真っ先にバブル論争に巻き込まれ、価格が半減する可能性があるのも、このような高バリュエーション株の宿命です。一言で言えば「後ろ盾は強力だが、足をすくわれる変数も小さくない」ということです。

投資計画(3〜12か月)

📈 強気シナリオ

もしNATO契約を皮切りに他の同盟国との契約が相次ぎ、米国の民間売上が現在のように 100%を超えて成長し続けたら?株価は再び $200の大台を目指して走る可能性があります。AIバブルではなく、実体(業績)で証明しているからです。

📉 弱気シナリオ

逆に「ニュースで売れ」という格言通り、大型契約のニュースが出尽くした後に利益確定売りが殺到したらどうなるでしょうか?特に 400倍のP/Eに負担を感じた機関投資家が投げ売りを始めれば、あっという間に $100台前半まで調整を受けるかもしれません。

💡 投資戦略

私が考える最も楽な方法はこれです。今すぐ「全力買い」するのは正直ちょっと怖いですよね?なので、もし買いたいなら、まずは偵察隊(少額)だけ送っておいて、株価が押し目を作るたびに少しずつ買い増していく戦略が精神的に楽でしょう。一行まとめ?「成長は確実なリーダー株だが、価格が高いのでゆっくり行こう!」

🔍 Evidence & Claims

- アナリストの平均投資判断と目標株価 [Source]

🔗 参考文献および出典

よくあるご質問 (FAQ)

Q. P/Eが400倍というのは高すぎませんか?バブルではないですか?

A.

正直、数字だけで見れば高いのは間違いありません!しかし市場はPalantirの将来の成長(売上 53%成長)を前倒しで反映しています。成長が止まらない限りバブルは弾けませんが、少しでも鈍化すれば激しく揺れる可能性があるので注意が必要です。

Q. 今からでも買うべきですか?天井ではないでしょうか?

A.

今日のザラ場最高値 $154.52は歴史的高値圏であり、負担を感じる水準であることは確かです。焦って飛び乗るよりも、平均目標株価の $188.52を参考に、調整が来た時に分散してアプローチするのが賢明な戦略と言えるでしょう。

Q. NATO契約以外に何か好材料はありますか?

A.

米国内の企業向けAIプラットフォーム(AIP)の売上が 121%も成長したことが、実は隠れた好材料です!政府の資金だけでなく、民間企業もPalantirに列を作っているということであり、長期的には非常に心強い基礎体力になります。