Oracle (ORCL) が決算後に9%急騰 – ついに本物のAI勝ち組になった?

この投稿では、Oracle (ORCL) がQ3決算の翌日に9%超も上昇した理由を、EPS・売上・クラウド成長率といった核心の数字と **AIインフラストーリー** を絡めて整理しつつ、「これは本物の強さなのか、それとも短期的な熱さだけなのか」をざっくり掴めるように見ていきます。

💡 このトレードの3秒要約

- 今日は、ORCLが予想を上回るQ3決算を出して、その上にAIクラウド成長ストーリーまで乗っかり、時間外と翌営業日を合わせてざっくり9%程度吹き上がった状態です。

- フロー(資金の流れ)で見ると、決算後に出来高が通常より大きく跳ねていて、機関と短期トレーダーの資金が一気に流れ込んだように見えるので、「お金が一斉に集まった」という感触が強いです。

- すでに一気に大きく動いた水準なので、ここからは上値余地と短期の押し目の両方を意識するゾーンで、コツコツ分割で入っていったほうが気持ち的に楽なエリアかなと感じるところです。

🔍 Evidence & Claims

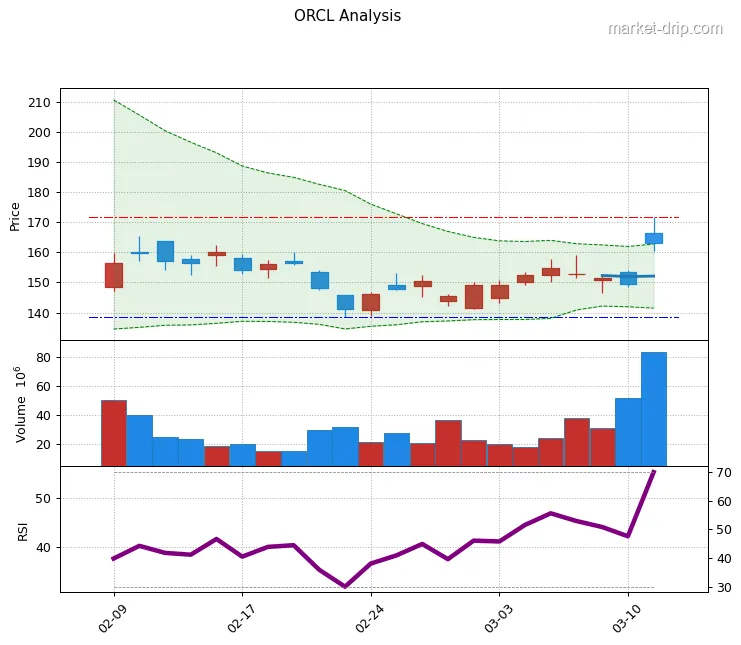

- 今日の株価・出来高で一番重要だと思う観察ポイントを1つ書いてください。 [Source]

本日の市場動向

数字を覗くと、ムードはさらにハッキリします。今期、Oracleは調整後EPS 1.79と売上約17.19Bを出して、どちらもコンセンサスの1.70と16.9Bを上回りました。[web:52][web:46] そこに加えて、2027年の売上見通しを90Bまで引き上げてきたので、「AIインフラ投資ブームは自分たちにも本気で効いている」と宣言したような形になっています。[web:50][web:60]

ここには特別な政策・規制の材料があるわけではなく、完全に 民間のAI投資ストーリー が相場を動かしています。AIデータセンターやクラウドインフラに資金が流れ続ける中で、Oracleが「うちもこのテーブルでちゃんと席を持っている」と数字で証明してみせたので、今日みたいな一気に評価が切り上がる動きが出ているわけです。[web:63]

🔍 Evidence & Claims

- 政策・規制、もしくはナラティブの観点で、最も重要なポイントを1つ。 [Source]

最近の株価トレンドとモーメンタム

セクター全体に視野を広げると、NvidiaみたいなAI本命組はすでにかなり走っている状況で、ORCLはどちらかというと「後からついてきたAIインフラランナー」に近い存在です。[web:63] こういう銘柄が、今回のように決算をきっかけに評価を巻き返す局面では、指数や平均的なクラウド銘柄よりも大きく動くことが多いです。今回の9%前後のジャンプも、まさにそういうパターンの一場面と見てよさそうです。[web:61]

とはいえ、これだけ大きく動いた日は、「今日の1本のローソク足=これから上がり続ける証拠」とは考えない方が自然です。むしろ、ここから数日〜数週間で、階段状に上がっていくのか、一回押してからもう一段なのか、その形を一緒に見ていくフェーズだと割り切った方がリアルですね。[web:62]

🔍 Evidence & Claims

- チャート・モメンタム・セクター比較で最も重要な観察ポイント。 [Source]

主要なカタリストとリスク要因

2つ目のエンジンは、これからの話です。会社は2027年の売上目標を90Bに引き上げてきていて、AIインフラ需要がこの先もしっかり続くことを前提にしたストーリーを公式に出してきました。[web:50][web:60] 市場側の一番の不安は「AIブームっていつまで続くの?」というところですが、当のOracleは「少なくとも2027年までは大丈夫と見ている」と言っているわけで、それなら株価がじわっと上に動いてもおかしくないよね、という見方になりやすいです。[web:65]

もちろんリスクもハッキリしています。まず、これだけ高い成長率はAIインフラ投資と一部の大型顧客への依存度がかなり高い構造なので、その投資サイクルが鈍ったり大口契約がこけたりすると、数字が一気に崩れる可能性があります。[web:53][web:63] もう1つは、短期間で株価が9%以上吹き上がると、一緒にバリュエーションも引き上げられるので、良いニュースが途切れた瞬間に株価が横ばいや押し戻しになるリスクが高まることです。今日のラリーは「AIインフラ期待の格上げ」と「実際の成長確認」が重なった結果ですが、その分だけハードルも一段高くなった、というのがポイントですね。[web:64]

最新ニュースと動向

最後はセンチメントの話です。CNBCやReuters、リサーチ各社は概ね「想定以上に強い決算で、OracleのAIインフラ戦略への懸念をかなり和らげた」とコメントしていて、この決算を“AIバブル懸念の中で出てきた安心材料”として見る向きが多いです。[web:59][web:65] だからこそ、今回のラリーは単なる「良い決算だったね」で終わる話ではなく、「この会社はAI時代をただ生き残るだけじゃなく、かなり重要な柱になりつつあるかも」という認識が強まったシーンだと捉えるのが自然かなと思います。[web:63]

🔍 Evidence & Claims

- 今日の相場を一番動かしたと考えられる核心ニュースを1行で。 [Source]

機関投資家およびインサイダーの動向

しかも決算前から「今回は大きく動くかも」という分析がそれなりに出ていて、実際オプション市場では、このイベントをはさんで株価が2桁%動く可能性が織り込まれていました。[web:44][web:37] 結果的に会社がそのハードルを上回る決算を出し、そこに下方向に賭けていたポジションの買い戻し(ショートカバー)も重なったことで、今日みたいな9%超のラリーが作られた、という見方がしっくりきます。[web:62]

ここから先のポイントは、これが「ニュース一発で終わるスパイク」なのか、「中長期マネーが入り始める序盤」なのかというところです。もしこの先もしばらく高めの出来高が続くようなら、単なるイベントトレードを超えて、ポジション再構築のフェーズに入っていると見る余地も十分ありそうです。[web:61]

🔍 Evidence & Claims

- 出来高・オプション・フローで目立った特徴を1つ。 [Source]

MSFTやNVDAと同じテーブル?はい、でもキャラはちょっと違う

ビジネス構成を見ると違いはさらにハッキリします。MSFTとAMZNは事業のコアにクラウドがあり、NVDAはそのままGPU/半導体エンジンそのものなのに対し、ORCLには今もトラディショナルなデータベースやエンタープライズソフトウェアからの売上がかなり残っています。[web:55] そこに今回、クラウド売上44%増・インフラ84%増という数字を乗せてきたので、「想像以上のスピードでAI時代へのシフトが進んでいる」というサインになったわけです。[web:53]

整理すると、ORCLはまだ純粋なAIプレーというより、「DB・ソフトウェアの安定キャッシュカウ(稼ぎ頭)の上にAIインフラ成長オプションが乗っている銘柄」と見た方がしっくりきます。つまり、競合と比べると「AI純度では見劣りするけど、既存事業が安定している分、下値は比較的守られやすい」という弱みと強みが同時に存在している、ということでもあります。[web:60][web:66]

金利とAI投資サイクル – ORCLにはどう聞こえている?

もう1つ大事なのがAI投資サイクルです。今、市場全体の大きな問いは「このAIデータセンター投資って、実際どこまで続くの?」という点ですが、Oracleは今回のクラウド・インフラ成長率と2027年売上見通しを通じて、「少なくとも数年はかなり強い需要を見込んでいる」と示唆しているような形です。[web:50][web:60] もし世界景気の減速や政策の変化でIT/AIの設備投資が削られ始めれば、今の成長率を維持するのは難しくなり、そのタイミングではORCLもマクロニュースにかなり敏感に振らされる可能性が高いでしょう。[web:65]

ざっくり言うと、マクロ環境が完璧にフレンドリーというわけではないものの、AIインフラ投資というテーマ自体は、今のところは向かい風より追い風に近い流れを作っていて、ORCLはその風をそこそこうまく捉えているプレーヤー、くらいの見方が現実的かなと思います。[web:63]

🔍 Evidence & Claims

- マクロ環境や政策変化がこの企業の業績に与える主要なインパクト。 [Source]

投資計画(3〜12か月)

📈 強気シナリオ

ポジティブシナリオからいくと、「今見ているのは終盤ではなく始まりだ」というイメージです。AIインフラとクラウド需要が今と同じくらい強いまま推移し、会社が掲げた2027年売上90Bに向けて着実に数字を積み上げていくなら、市場はORCLを“昔ながらのソフトウェア銘柄”ではなく、“AIインフラの重要な柱の1つ”としてさらに評価し続ける余地があります。[web:50][web:60] 決算直後にすでに9%超の急騰で注目は集めましたが、それでもこのストーリー全体から見ると、まだリレーティング(評価レンジの切り上げ)プロセスの序盤かもしれない、という妄想が乗りやすい局面です。[web:61]

📉 弱気シナリオ

一方でネガティブシナリオを考えると、「今がちょうど良いニュースがかなり織り込まれた地点」かもしれないという不安もあります。AI投資サイクルが想定より早く鈍化したり、マクロ要因で企業のIT予算が削られ始めたりすると、今前提になっているクラウド44%成長や2027年の90B売上見通しは下方修正される可能性があります。[web:53][web:65] その場合、今日みたいな9%のラリーは普通に巻き戻されて、「決算は良いのに株価は横ばいかじり下げ」という、少しモヤっとした展開もあり得ます。[web:62]

💡 投資戦略

戦略の話をすると、ここは結局スタイル次第です。9%超の急騰を見てからORCLを見始めるのであれば、一気にドカンと入るよりも、今後数週間で出てくる押し目やヨコヨコの局面を見ながら分割で入っていく方が、多くの人にとっては心理的にだいぶ楽に感じられるはずです。[web:61] AIインフラ・クラウドテーマを信じていて、その中の一角としてORCLを見ているなら、決算の数字と2027年見通しがちゃんと維持されているかを確認しつつ、ニュースとチャートを並行して見ながら、少しずつポジションを積み上げていくイメージが現実的かなと。一言でまとめると、「今は“今すぐ全力ダッシュ”というより、“体力を確かめながら入っていくタイミング”に近い」と捉えるとしっくりくると思います。[web:53]

🔗 参考文献および出典

- Oracle Q3 FY26 Earnings Release

- Yahoo Finance - Oracle stock rockets higher on Q3 earnings beat, 2027 revenue outlook

- Investing.com - Oracle leaps on earnings beat, raised revenue guidance

- Yahoo Finance - Oracle Stock Surges 9% Post-Earnings: Cloud Revenue Jumps 44%

- CNBC - Oracle Q3 earnings report 2026