今日 70% 跳ねたバイオ株 LGVN、本当のチャンスか一発ネタか

今日の LGVN の動きは決算ではなく、最大 $30 million の資金調達が臨床スケジュールと重なったことで起きたものなので、見るべきポイントはこうだ。財務面の息継ぎはできたが、そのぶん希薄化リスクと値動きの荒さも一緒についてきた。

💡 3秒でわかる投資ポイント

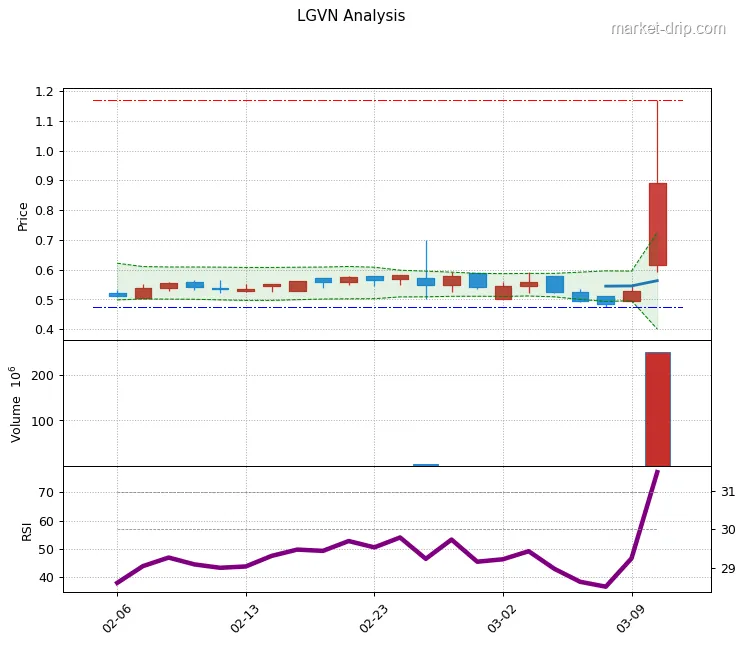

- LGVN は、最大 $30 million の私募増資発表で、死んだように見えていた株が 1日で 70% 超も跳ね返った米国の小型バイオ株だ。

- 売買高と注目度が同時に爆発したのを見ると、市場はこれを単なるニュースではなく、少なくとも上場廃止不安がいったん止まったことへの安心感と、空売りの買い戻しが重なった動きとして受け止めているようだ。

- 今日時点では、期待とリスクの両方がかなり過熱しているゾーンに見えるので、短期勝負よりも、時間分散と金額分散を意識したゆっくりした向き合い方のほうが気持ちは楽かもしれない。

本日の市場動向

政策・規制の面から見ても、この治験は希少な小児心疾患 HLHS に関わるもので、FDA が完全に門を閉ざしている領域ではない。会社も今回の資金調達を、まさに次の大きな分岐点になる 2b 治験結果と直結するものとして位置づけている。だから市場は今日のニュースを、単に「資金を少し調達した」ではなく、「この会社がもう一度ちゃんと臨床勝負に行けるようになった」と読んだわけだ。だからこそ市場の物語は、たった 1日で「上場廃止不安株」から「高リスクの思惑銘柄」へと切り替わった。

最近の株価トレンドとモーメンタム

セクターや指数と比べると、さらに極端だ。同じ日、バイオやヘルスケア指数は比較的静かだったのに、LGVN だけが Nasdaq の上昇率上位に顔を出した。こういう日は、会社の本質的な価値が 1セッションで大きく変わったというより、資金調達と臨床スケジュールに対する市場の短期感情が一気に熱くなったと考えるほうが自然だ。だから「これは普通の押し目か、それとも行き過ぎた盛り上がりか」と考えるより、そもそもこのレベルの値動きが自分のリスク許容範囲に入るのかを先に考えるほうが実務的かもしれない。

主要なカタリストとリスク要因

一方で、リスクのほうはもっとシンプルだ。会社にはまだほとんど売上がなく、過去の開示を見ると、ここ数年の年間売上は数十万ドル台にとどまっている。つまりこれは、事業収益で生き延びる会社というより、臨床結果と外部資金にほぼ全面依存している会社に近い。もし治験結果が期待を下回ったり、科学的には悪くなくても資金市場の反応が鈍かったりすれば、今ある $15 million も結局は少し時間を買っただけで終わるかもしれない。その可能性を頭に入れておくと、今日の急騰も少し冷静に見えてくる。

最新ニュースと動向

会社によると、この資金は 2026 Q4 までの運営資金と、ELPIS II Phase 2b データ公表までの時間軸を支えるために使われる予定だ。さらに、Coastlands Capital、Janus Henderson Investors、Logos Capital、Kalehua Capital といった名前が資金調達に参加している点も目を引く。市場目線では、この顔ぶれだけでも「なるほど、少なくともこの会社の次の臨床勝負までは支える気がある投資家がいるんだな」という空気をつくるには十分だ。ただし、希薄化はここでもかなり現実的な問題なので、今日みたいに材料で跳ねた後でも、将来の売り圧力の話に市場が戻ってくる可能性はある。

機関投資家およびインサイダーの動向

値動きだけを見ると、今日の 70% 超の急騰と売買高の急増は、空売りの買い戻しと新しく入ってきた短期資金が混ざった感じに見える。海外記事でも、「突然、資金の延命措置を得たマイクロキャップのバイオ株に、思惑マネーが流れ込んだ」といったニュアンスで語られていた。ただ、空売り残高やオプションフローの公開情報はまだ十分ではなく、どこまでが本物の長期資金かを断定するには材料が足りない。だから「大口が入った」と言い切るより、「少なくとも会社側と新しい出資者は、この水準でまだもう一度本気で勝負する意思を見せた」と受け止めるほうが安全だ。

似たバイオ銘柄の中で LGVN はどこにいるか

でも、この小ささこそが、今日みたいな材料が出たときに反応を極端にする理由でもある。同じような治験段階の他のバイオ企業なら、資金調達をしても株価は数% 動くだけということも多いが、LGVN はもともと希薄化懸念や上場廃止不安を抱えていたので、今回の 1件の取引で物語全体がひっくり返った。評価のされ方としては、これは依然として売上やキャッシュフローで測る通常の事業会社というより、治験結果 1枚で値が決まる純粋なイベントプレーに近い。その点が同業他社とのいちばん大きな違いだろう。

🔍 Evidence & Claims

- 競合比で目立つ指標または市場シェアデータ。 [Source]

金利や市場全体の流れの中でどう見るか

ただし、マクロ環境そのものが急に追い風に変わったわけではない。金利が再び上がったり、市場全体でリスク資産から資金が抜けたりすれば、こういう高リスクのバイオ株はやはり最初に売られやすい。そして LGVN は営業成績よりも資金調達と臨床マイルストーンに依存しているぶん、市場が慎重になるとバリュエーションの圧縮も速い。だからここでの正しい見方は、「バイオへの地合いが少しだけ息継ぎできるようになった」くらいにとどめつつ、もし外部環境がまた悪くなったらどこまで耐えられるのかも一緒に考えておくことかもしれない。

投資計画(3〜12か月)

📈 強気シナリオ

強気シナリオを描くならこうだ。最大 $30 million の資金調達が予定通り $15 million + $15 million の形で進み、2026 Q3 の ELPIS II Phase 2b 結果が市場期待に沿う、あるいはそれ以上になるケースだ。そうなれば、priority review voucher や提携発表、次の資金調達やライセンス契約で会社がより有利な交渉ポジションを持てる可能性が出てくる。もしそうなれば、今日の 70% 超の急騰も、後から見れば上昇の終わりではなく、再評価のまだ初期段階だったと言われるかもしれない。

📉 弱気シナリオ

弱気シナリオは、実はかなり単純だ。最初の $15 million は入るが、臨床結果が微妙だったり、市場がそれを十分よくないと判断したりして、2回目の $15 million トランシェが解放されないケースだ。そうなると、今の現金は結局 2026 Q4 より前にまた資金繰り圧力へ戻るための時間を買っただけになり、市場は再び割安発行や追加希薄化の話を始めるだろう。そこに高金利や市場全体のリスクオフが重なれば、今回入ってきた機関投資家でさえポジションを減らし、株価がまた以前のナノキャップ水準まで押し戻される可能性はある。よくある「大きく跳ねたあと、また現実に戻る」パターンだ。

💡 投資戦略

現実的な向き合い方を言うと、こういう銘柄は今日みたいな動きのあとに全力で行くには、まだストーリーも数字も初期段階だ。だから多くの人にとっては、ポートフォリオ全体の中でごく小さい比率だけ許容し、その中でも一気に入るのではなく時間を分けるほうが気持ちは楽だろう。1日で 70% 超も跳ねたあとだからこそ、この価格にはすでにかなり強い感情が乗っていることを忘れないのが大事だ。1行でまとめるなら、「最大 $30 million の後ろ盾で、臨床勝負をもう一度やれる権利を得た会社」として見て、期待と不安を両方抱えながら追うのがちょうどいい。