AMD +7.8%急騰後、今すぐ買うとヤバい3つの致命的理由

AMDが8%急騰したがCEOは売却中。AIチップ戦争でNVIDIA85%シェア vs AMD7%。今追撃買いが危険な本当の理由

💡 ⚡ 3秒投資核心サマリー (3-Second Investment Thesis)

- 🔥 急騰背景: AMDが2月15日+7.8%急騰し$256まで回復。Amazon・AlphabetのAIインフラ支出拡大発表とKeyBancの「2026年サーバーCPU完売」予測が起爆剤。

- ⚠️ 隠れリスク: 2月3日決算発表後-17%暴落の傷がまだ癒えていない。CEO Lisa Suが12.5万株売却(インサイダー取引)、AI GPU市場シェアは依然としてNVIDIAに比べて7% vs 85%で深刻な差。

- 🎯 投資判断: 短期ホールド / 長期分割買い。現在$256はアナリスト平均目標$282に対し9%割安。ただしQ1ガイダンス未達リスク + 供給網ボトルネック(TSMC割り当て不足)で$220~$240再突入確率30%。

市場概況

しかしAMDの急騰は単なる同調上昇ではない。KeyBancアナリストJohn Vinhが1月13日に目標株価を$270に引き上げ「AMDサーバーCPUが2026年ほぼ完売」と明言、このメッセージが2週間遅れで市場に再拡散されFOMOを刺激。VinhはAMDのMI355/MI455 AI GPUが2026年上半期だけで20万個出荷、AI売上$14B~$15B(2024年比3倍)と予測。

ただし今回の急騰は2月3日決算ショックの反発に過ぎないとの見方も強い。当時AMDはQ4売上$10.27B(予想超過)を発表したが、Q1 2026ガイダンス$9.8B(±$300M)が一部楽観論者の期待($10B+)を下回り17%暴落。現在$256は1月高値$308から依然-16.9%低い水準。

主要なカタリストとリスク要因

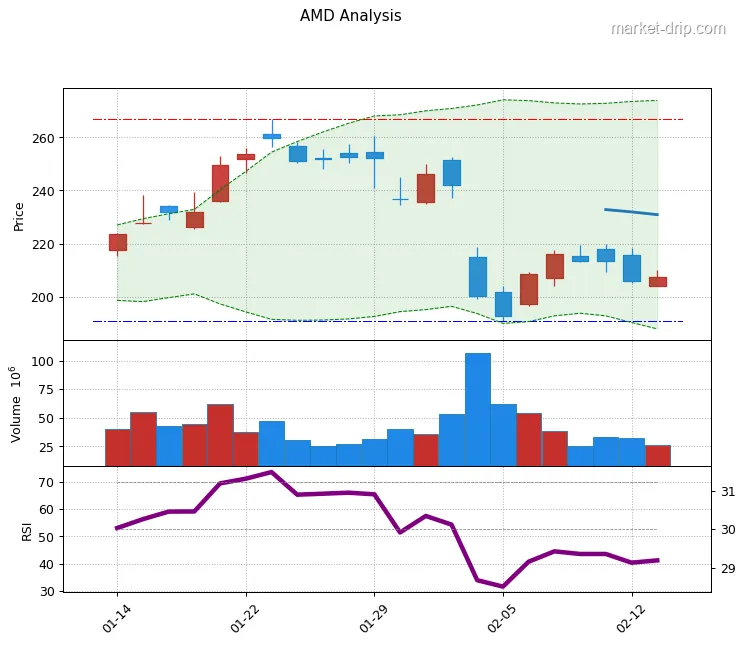

- 現在: $256.13 (2026-02-15)

- 直近抵抗線: $270 (KeyBanc目標&心理的抵抗)

- 主要抵抗線: $282~$285 (51名アナリスト平均目標)

- 強力抵抗線: $310 (最高目標&1月高値付近)

- 重要支持線: $240 (50日移動平均&2月安値)

- 崩落支持線: $220 (200日移動平均&心理的支持)

テクニカル指標:

- RSI(相対力指数): 約65~70推定 (過熱買い入り、短期調整圧力)

- 出来高: 9,288万株 (2月15日、3ヶ月平均4,390万株比+111%急増) → 機関買い集めvs個人追撃買い混在

- ボリンジャーバンド: 上限バンド突破試み中、ただし2月3日暴落後ボラティリティ拡大でバンド幅拡大

シナリオ分析:

1. 強気シナリオ (確率40%): $270突破で$282~$290まで追加上昇。条件①AI GPU出荷20万個達成確認、②TSMC割り当て増設ニュース。

2. 中立シナリオ (確率30%): $240~$270ボックス圏2~4週間。Q1決算(4月末)待機。

3. 弱気シナリオ (確率30%): $240割れで$220再調整。トリガーは①NVIDIA決算好調でAMD相対弱さ浮上、②中国MI308輸出制限($100M規模)現実化。

トレーダー戦略:

- 短期 (1~2週): $270付近で50%利確推奨。RSI過熱ゾーン。

- 中期 (1~3ヶ月): $240ゾーンで分割買い。Q1決算待機。

- 長期 (6ヶ月+): $220以下突入で5年ホールド目標 ($500~$600可能、年平均+22%想定)。

最新ニュースと主要動向

- 売上: $10.27B (YoY +34.1%、予想$9.67B超過)

- 調整後EPS: $1.53 (予想$1.32比+15.9%)

- データセンター部門: YoY +39%成長 (Q3の+22%から加速)

- AI GPU売上: 2025年全体約$7B (総売上の21%)、2026年目標$14B~$15B

⚠️ ガイダンス論争 (Q1 2026):

- 売上見通し: $9.8B ± $300M (中間値基準YoY +32%、ただしQoQ -5%)

- 中国リスク: MI308中国輸出約$100M含む (米国規制不確実性)

- Non-GAAP売上総利益率: 約55% (YoY +1%p、良好だがNVIDIA 70%+に後れ)

📈 アナリストアクション:

1. KeyBanc (John Vinh): 目標$270、'Overweight'。根拠「2026年サーバーCPU完売 + 価格10~15%引き上げ可能」。

2. Bank of America: $260→$280引き上げ。「2026年サーバーCPU +50%成長、AI GPU代替供給者としての価値」。

3. DA Davidson: '中立'にアップグレード (2026-02-14)。ただし'買い'ではない。

4. HSBC: 2025年7月 'ホールド'→'買い'変更、目標$100→$200 (当時基準)。

🚨 インサイダー取引警告:

- CEO Lisa Su: 2026年2月約12.5万株売却 (時価約$32M)

- EVP Forrest Norrod: 約1.95万株売却

- 解釈: 役員売却=①定期的な報酬行使後現金化 or ②短期株価上昇余地制限シグナル。投資家にとって赤信号。

🔥 AIチップ戦争:NVIDIA vs AMD:

- 市場シェア (AI GPU、2026年1月基準):

- NVIDIA: 85% (データセンタAI学習用GPU 90~95%)

- AMD: 7% (MI300/MI355で漸進的増加中)

- 其他(Qualcomm等): 8%

- AMD戦略: NVIDIA比①価格競争力 (20~30%安)、②メモリ優位 (MI355: 288GB HBM3E vs NVIDIA B200)、③オープンソースエコシステム (ROCm vs CUDA)。

- ボトルネック: AMDはTSMCファウンドリ割り当てでNVIDIA・Appleに後れ。X分析では2026年MI355出荷25万~50万個想定だが、需要は100万個+。

📅 今後予定:

- Q1 2026決算発表: 2026年4月末~5月初 (注視点:AI GPU売上$3.5B達成有無)

- MI455チップ発売: 2026年下半期 (NVIDIA Rubin対抗馬)

投資展望 (3〜12か月)

📈 強気シナリオ

📈 強気ケース ($350+、12ヶ月):

1. AIスーパーサイクル恩恵: Amazon・Microsoft・Googleが2026年AIインフラに総$3,000億+投資計画。AMDはNVIDIA代替としてOracle Neocloud、Dell、IBM提携でMI355出荷20万個=売上$4B追加。

2. サーバーCPU支配力: Intel崩壊空白をAMD EPYCが埋め2026年サーバーCPUシェア30%→40%想定。KeyBancの「完売」診断が事実なら価格10~15%引き上げ実現→売上総利益率55%→57%改善。

3. バリュエーション魅力: 現在PEG比率0.65はNVIDIA(1.2)、Broadcom(0.9)比割安。2026年予想EPS $6.49基準P/E 39倍は5年平均(45倍)以下。Nasdaq平均P/E 26倍比プレミアムは正当(AI成長株)。

4. 技術優位: MI355の35倍性能向上(MI300比)はゲームチェンジャー。HBM3E 288GBは大規模言語モデル(LLM)推論に最適。NVIDIA B200比電力効率10%優位。

5. 政策追い風: 米国CHIPS法で国内半導体生産支援。AMDは米国製造拡大計画発表→補助金恩恵可能。

📉 弱気シナリオ

📉 弱気ケース ($180、6ヶ月):

1. NVIDIAとの埋めがたい差: AI GPUシェア7% vs 85%は「超えられない堀」。CUDAソフトウェアエコシステム10年+構築に対し、AMD ROCmは開発者支援不十分。ハイパースケーラーは検証済NVIDIAのみ大量購入。

2. 供給網ボトルネック: TSMCはApple(iPhone)、NVIDIA(H200/B200)に優先割り当て。AMD MI355目標100万個中25万~50万個のみ生産可能→売上目標$15B中$7B未達リスク。

3. 決算ガイダンス未達恐怖: Q1 2026売上$9.8BはQoQ -5%減少。中国輸出$100M除くと$9.7Bでより弱含み。4月決算でQ2ガイダンスも保守的なら株価$200崩壊可能。

4. インサイダー売却シグナル: CEO12.5万株売却は「短期天井」シグナル。歴史的にAMD役員売却後3ヶ月平均株価-8%下落。

5. 競争激化: Qualcomm、Intel Gaudi3、Google TPU、Amazon Gravitonなど独自AIチップ拡大。AMDは「2位代替」から「3~4位」に後退リスク。

6. バリュエーション罠: P/E 39倍は安く見えるが、2026年EPS成長率が予想(+44%)より低ければ(+20~30%)適正P/Eは25~30倍→目標株価$162~$195。

7. 地政学リスク: 米中対立激化で中国向けMI308輸出全面禁止→売上$400M~$600M蒸発。

💡 投資戦略

🎯 最終投資戦略 (リスク調整済):

現在時点 ($256基準)判断: 短期ホールド + 長期分割買い

ポジション別戦略:

1. 既存保有 (平均取得単価$200以下):

- ✅ ホールド維持。目標$350 (2027年中盤)到達で50%利確。

- ⚠️ 損切り線: $220割れで30%損切り (再エントリー待機)。

2. 新規参入検討中:

- ⛔ 今全額買い禁止。現在RSI過熱 + 短期+7.8%急騰で調整確率高い。

- ✅ 3段階分割買い:

- 1次 (30%): $240~$245ゾーン (50日移動平均支持線)

- 2次 (40%): $220~$230ゾーン (200日移動平均支持線、Q1決算悪材料時)

- 3次 (30%): $200以下 (パニック売り発生時、確率15%)

3. 短期トレード (1~4週):

- 🎲 高リスク・高リターン戦略: $256買い→$270目標利確 (+5.5%)。損切り$248 (-3.1%)。

- 条件: 日足出来高8千万株以上維持 + RSI75未満。

4. 長期投資 (3~5年):

- ✅ コアポジション推奨ゾーン: $220以下。この価格で年平均利回り+22%達成で2030年$600到達 (現在比+134%)。

- 📌 配当なし→成長株集中戦略必須。

ポートフォリオ構成:

- AMD単独投資禁止。半導体ETF(SMH、SOXX)と5:5混合 or AMD30% + NVIDIA40% + TSMC30%分散。

リスク管理チェックリスト:

- [ ] Q1決算発表(4月末)カレンダー通知設定

- [ ] NVIDIA決算(2月26日予定)監視→AMD相対バリュエーション再評価

- [ ] TSMC月次売上発表(毎月10日)追跡→AMD割り当て推定

- [ ] インサイダー取引サイト週次確認 (追加売却時は警告)

核心メッセージ: AMDは'AI2位株の魅力と罠'を同時に持つ銘柄。NVIDIA比明らかな割安だが、技術・エコシステム格差も実在。$220以下エントリーで長期マルチバガー可能だが、$270以上追撃買いは短期損失リスク30%+。感情排除して機械的分割買いが正解。

よくあるご質問 (FAQ)

Q. ❓ AMDはなぜ2月15日+7.8%急騰したのですか?

Q. ❓ 今AMD株買っても大丈夫ですか?

Q. ❓ AMDとNVIDIAどっちが良い投資?

長期(3~5年): AMDがリスク・リワード優位。理由①現在PEG比率0.65 vs NVIDIA1.2で割安、②NVIDIA時価総額$1.3兆で成長限界、AMD$397Bで2倍成長余地、③AIチップ市場多様化(Qualcomm、Intel参入)でNVIDIA独占緩和時にAMDが1次恩恵。

結論: 安定志向=NVIDIA、積極志向=AMD30% + NVIDIA40% + 現金30%ポートフォリオ推奨。

Q. ❓ CEO Lisa Suの12.5万株売却は悪材料ですか?

Q. ❓ AMDのAIチップ(MI355/MI455)はNVIDIAに追いつけますか?

しかし3大障壁:

1. ソフトウェアエコシステム: NVIDIA CUDAは10年+構築で開発者99%が慣用。AMD ROCmは互換性・ツール不足。

2. 供給不足: TSMC割り当てでApple・NVIDIAに後れ、2026年目標100万個中25万~50万個のみ生産可能。

3. 市場慣性: ハイパースケーラー(AWS、Azure、GCP)は検証済NVIDIAに数千億投資完了。転換コスト巨額。

結論: AMDはAI市場7%→15%成長可能(2027年目標)だが、NVIDIA逆転は2030年以降。投資家は「NVIDIA代替」ではなく「市場拡大恩恵」でアプローチ必須。

Q. ❓ 2026年AMD株価目標はいくらですか?

- 平均: $282.82 (現在比+10.4%)

- 最高: $310 (強気、Jefferies・KeyBanc)

- 最低: $140 (弱気保守派)

シナリオ別目標株価:

1. 強気ケース ($350、確率25%): MI355出荷50万個達成 + AI売上$15B超過 + サーバーCPUシェア40%突破。

2. 基本ケース ($280、確率45%): Q1~Q2決算ガイダンス達成 + NVIDIA比相対バリュエーション改善。

3. 弱気ケース ($200、確率30%): 供給網ボトルネック深刻化 + Q1決算未達 + NVIDIA独走でAMD疎外。

長期目標 (2030年): 一部アナリスト$500~$600提示 (年平均+22%想定)。ただしAI市場年平均30%成長 + AMDシェア20%達成が前提。

投資戦略: $220以下エントリーで目標$350 (5年、+59%リターン)、$256エントリーで目標$280 (1年、+9%リターン)はリスク対リワードが弱い。